以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富な企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、、そんな中で前々回と前回の割安キャッシュリッチ企業ランキングで見事2/3位を連続して獲得しましたハリマ共和物産の企業分析をしてみましたので、株を買う価値があるのかどうか、参考にして頂ければと思います!

新日本建設の割安キャッシュリッチ度(2024年9月中旬時点)

前のランキングを作った際の数字もありますが、最新のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月9日に発表された2025年3月期の第一四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 7.7 | 3.34% | 973 | 1422 | 135 | 456 | 100% |

新日本建設ですが、こういった割安キャッシュ企業ランキングにランクインしている企業の中でもかなり時価総額や資産額が大きい会社になります。(他に2~3社くらい1000憶越えの会社有りましたが、、、)

こういった規模が大きい会社は海外のファンドやアクティビストの目にも中小銘柄よりも更に目に付きやすいはずですので、注目していきたいところです。

この会社の場合仮に銀行が973億貸してくれて、新日本建設の株式を100%購入(=買収)しても、この会社には全部現金化してしまえば1000億円近くの資産があるので、実質タダで会社が手に入る事になります。今後積みあがっていく利益余剰金(=毎年の純利益)は丸々手元に積みあがっていく、という事ですね。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERは7.7倍ですのでかなりの割安感はありますし配当も3.3%と配当リターンも悪く無いです。

ビジネスモデル、取り扱い製品、株主

では新日本建設はどんな会社でどんな製品を販売して儲けているのでしょうか?

新日本建設という名前だしおそらく建築会社とか工務店みたいな業態では無いかな?

事業内容

| 企業概要 |

| 千葉県基盤の建設会社。建設事業(住宅施設/マンション・集合住宅、商業施設・福祉厚生施設・公共施設、ホテル・宿泊施設)と開発事業(分譲マンション/用地取得・企画・設計・施工、管理・保守)が2本柱。千葉県を拠点に東京・神奈川・埼玉を含む首都圏で事業展開。建設実績は幕張メッセ国際会議場・ジェフユナイテッド市原のホームスタジアムなど。分譲マンション「エクセレントシティ」は276棟、1.3万戸超(2023年)の実績。海外事業は中国瀋陽市の市街地再開発に参画(2018年事業を清算)。住宅建設を中心とした請負型から非住宅案件への取り組み強化、企画開発型事業への転換を推進。2014年まちづくり推進で千葉市と包括連携協定を締結。2021年富士工(建設業)の子会社化計画を解消。 |

| 取扱商品 |

| ・建設(集合住宅、商業施設、医療・福祉施設、ホテル、オフィス、工場・物流施設、公共・教育施設、再開発) ・開発(分譲マンション「エクセレントシティ」) ・賃貸(マンション、ビル、オフィスビル保有・賃貸)、土地有効活用システム、マンション・ビル管理受託 |

はい、結構名前の通りに様々な物件の建築を手掛ける会社ですね。

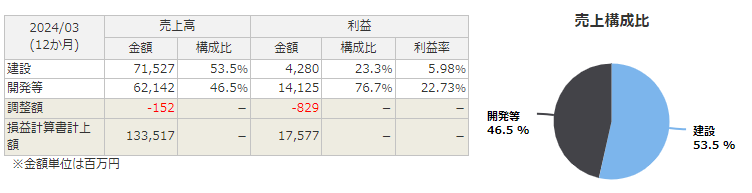

↓事業の内訳はこんな感じです、建築と開発が約半々ですが、やはり開発事業の方が利益率は大分高いですね。

建築というのは施主がいてその依頼を請け負って事業を行うわけですから他社との入札等で価格競争も厳しくなりますし、どうしても利益率が低くなる傾向と思います。一方で開発に関しては自社で企画~建築~販売まで手掛けるわけですからリスクは大きい分利益が大きくなる可能性が高いです。

その辺の事業ポートフォリオがバランス取れているのは良いですね。

取扱い製品詳細

建築事業は施工実績に色々記載されています。マンションや商業施設、工場、学校、スタジアムなど様々手掛けていますね。(↓ジェフユナイテッドのホームスタジアム「フクダ電子アリーナ」

開発事業は全国で287棟の分譲実績のあるエクセレントシティブランドを開発しています。私はそこまで詳しくありませんが紹介を見ると良さそうな分譲マンションですが、都内では超一等地よりは少し手が出しやすいエリアに供給している様です。(八王子、立川、足立区等)

株主構成(要注目)

また、株主構成を見ているとシンニホンコムという会社が大株主ですが、調べてもあまり情報出てこず、過去からずっと保有している事からおそらく新日本建設の創業一族の資産管理会社では無いかと思われます。

ユニオン・サイトもおそらく同じ様な資産管理会社ではないかと思われます。

ただ、、、注目すべきは何とあの清原達郎氏が1.8%の株式を保有しているという事です。つまりこの銘柄は清原流割安キャッシュリッチ銘柄に正に合致している銘柄と証明されているわけですね。

| 株主名 | 保有額 | 保有% |

| シンニホンコム | 322億 | 34% |

| ユニオン・サイト | 110億 | 12% |

| 日本マスタートラスト信託 | 54億 | 5.7% |

| 千葉銀行 | 39億 | 4.2% |

| (その他機関投資家) | 割愛 | 割愛 |

| 清原達郎 | 16億 | 1.8% |

ただ一方で直近の清原達郎氏のコメントではこんな内容も報道されています。

新日本建設はまだ1.8%程度の保有ですので今すぐ売りに出す、というわけでは無さそうですが保有しているから優良銘柄、と単純に判断する事は危険かと思いますのであくまで参照情報の1つとして考えるべきかなぁと思います。

業績・株価推移

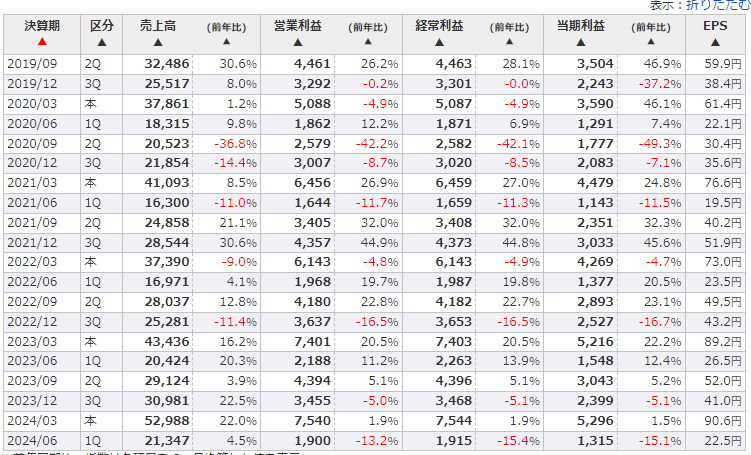

↓次に業績ですが過去20年近くの推移は下記の通りです。ここ2~3年は少し鈍化気味ですが、売上~経常利益までは比較的堅調に拡大していますね。

横ばい~やや右肩上がり程度の成長はしていると言えそうです。

2007年以降の業績推移

↓ちなみに四半期別の業績はこうなっており、基本的には第4四半期に売上が集中する事業構造になっているようです。実際に最新の決算短信にも下記の様な記載があります。やはり建築業界の人件費高騰や資材価格の高騰は大分厳しいようです。

当社グループをとりまく事業環境におきましては、建設事業では、設備投資需要は好調だったものの、労務不足や資材価格の高止まりにより収益環境は厳しい状況が続きました。一方、開発事業等では、マンションの平均販売価格の上昇傾向が続くなか、足元の首都圏マンション初月契約率が低下するなどやや厳しい状況となりました。

このような環境のなか、当社グループの当第1四半期連結累計期間の業績につきましては、売上高213億47百万円(前年同四半期比4.5%増)、利益につきましては労務不足や資材価格高騰の影響により、営業利益19億円(前年同四半期比13.2%減)、経常利益19億15百万円(前年同四半期比15.4%減)、親会社株主に帰属する四半期純利益13億15百万円(前年同四半期比15.1%減)となりました。

なお、当社グループでは、通常の営業形態として工事の完成・物件の引渡しが第4四半期に集中しているため、第1四半期連結会計期間から第3四半期連結会計期間に比べ、第4四半期連結会計期間の売上高が多くなるといった季節的変動があります。

2019年以降の四半期別の業績推移

↓株価は足元最高値圏にあります。20年前と比較しても(時期によりますが)、200~400円くらいから1500円を超えるくらいになっていますので、業績の伸びと同様に(当然)時価総額も伸びてきています。

ただ2024年に入ってから一気に株価が1000円近辺→1500円以上まで値上がりしており、清原達郎氏が株主に名を連ねたと思われる期間と被っているので(2023年11月の有価証券報告書には清原氏の名前がありませんので、それ以降株を買っていったと思われます)、清原効果(で少し高くなってきている?)が出ているのでは?とも思ってしまいますので、もし購入するならタイミングも重要になりそうだなと感じています。

競合メーカー

競合他社の指標や業績なども見てみます。業界的には建築・ゼネコン等に分類されますが数が多いので似たような規模感(時価総額)の同業他社の指標も見てみます。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 東急建設 | 17.2 | 765 | 5.3% | 下がり気味 |

| 高松コン | 12.8 | 1024 | 2.79% | 右肩上がり |

| 奥村組 | 12.7 | 1678 | 5.6% | 横ばい |

| 熊谷組 | 14.5 | 1474 | 3.82% | 下がり気味 |

| 新日本建設 | 7.5 | 973 | 3.34% | 右肩上り |

こうして見ると、新日本建設のは同規模の同業他社と比べても大分割安に見えますし、業績も他社がそこまで調子がいいとは言えない中で好調さを保っているのはかなりポジティブな面かと思います。

ただ裏を返すと業績が落ちるとPERが一気に割高になっていくリスクもありますので、今期は特に利益面で逆風が吹いているので、第2四半期以降、どの程度の業績を残せるかもう少し見極めをしてみてもいいかもしれません。

個人的な総論

新日本建設ですが足元の指標、キャッシュリッチ度、業績、更には清原達郎氏が株式を保有している、という事実だけ見ると非常に魅力的な投資先に見えます。

一方で建築業界全体として2024年問題による労務費、建築資材の高騰(ただ資材は円高になれば是正される可能性あり)、更に利上げによる住宅ローンなどの金利上昇を通じて住宅需要等が締め付けられる可能性もあります。

実際に2024年8月以降短プラの引き上げにより、各銀行とも変動ローンは0.15~0.2%程度上昇していると思いますし、2024年は逆風の強い年となる可能性が高いです。(実際に新日本建設も第1四半期の業績は増収、減益という厳しい結果になっています)

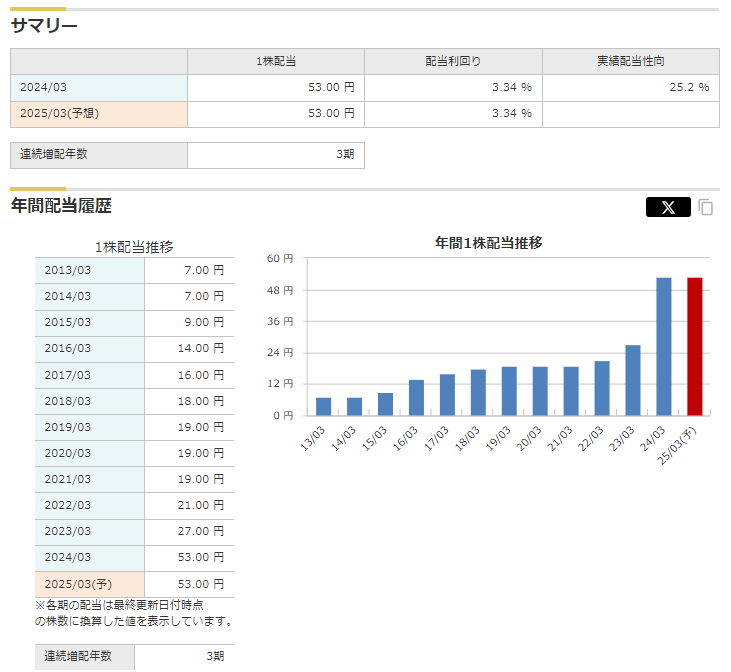

ただ2024年3月期は大幅な増配も行っていながらも(年間配当27円→53円)、足元の配当性向はまだ25%程度ですので、大きく業績の落ち込みが無ければ、今後の増配もまだ期待出来そうですし、2024年の業績がかなり大きなカギになる気がします。

新日本建設の配当推移

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑