以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

ではPER7.8 倍、ネットキャッシュ比率85%という割安さを誇る大石産業は投資の検討に値する企業なのか、分析してみます。是非参考にして頂ければと思います!

大石産業の割安キャッシュリッチ度(2024年10月末時点)

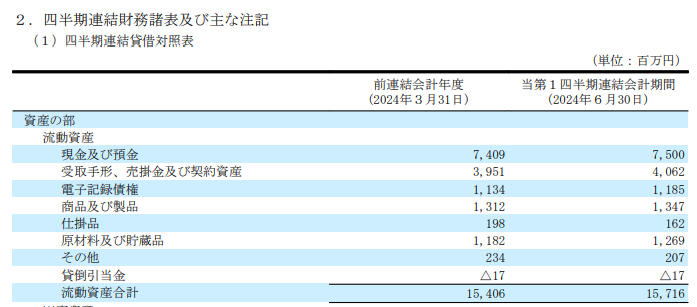

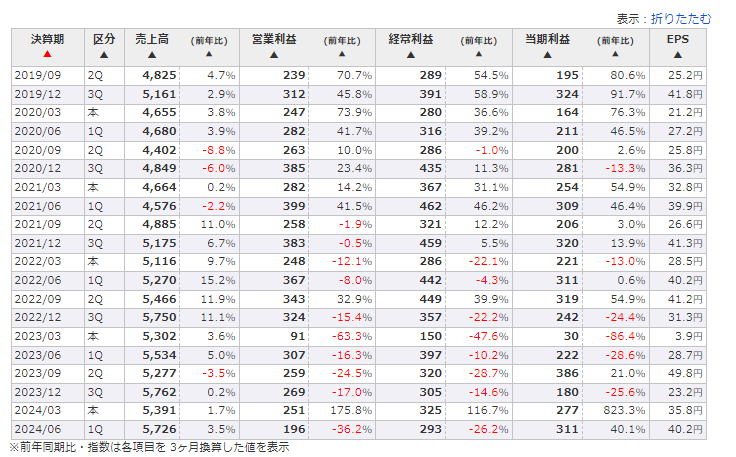

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月8日に発表された2025年3月期の第1四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 7.8 | 3.1% | 97 | 157 | 16 | 86 | 85% |

大石産業ですが創業は1925年で上場は1980年と歴史の長い会社です。

この会社の場合、仮に銀行が97億貸してくれて、大石産業の株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い純資産(流動資産-負債合計)が87億円ほどありますので、、、、10億円ほどで会社が手に入ってしまう事になります。

それに対して毎年の純利益は大体10億円前後稼いでくれますので、ほぼ1年で投資回収です。

流動資産の中でも「現金」の比率が結構高いので自社株買いや増配等も期待し易いですね。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERも7.7倍ですので相当割安な水準ですね。配当利回りは3%程度なのでそこまでですが逆に言うと増配の伸びしろがあるかもしれません。

ビジネスモデル、取り扱い製品、株主

では大石産業とはどんな会社でどんな製品を販売して儲けているのでしょうか?

名前的に何となく資材とかの商社とかっぽくない?

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 産業用包装資材メーカー、北九州市本社。緩衝機能材(畜産・青果物トレー用や工業品向けパルプモウルド、段ボール、成型品)、包装機能材(食品容器用フィルム、樹脂袋、肥料・培土・砂利用重包装袋)の製造販売。パルプモウルド、フィルム、重包装袋、段ボールが4本柱。古紙を原料に再利用するパルプモウルド(鶏卵や青果物鮮度保持・輸送用の緩衝用包装材、日本で初めてパルプモウルド製鶏卵容器を販売)は国内トップ、ポリスチレンフィルム(熱ラミネーション分野で食品容器・発泡スチロールなどに利用)は国内トップクラス。筆頭株主は王子ホールディングス。2019年クラフト紙袋製造販売の柳沢製袋(埼玉県熊谷)を子会社化。 |

| 取扱商品 |

| ・パルプモウルド/立体緩衝材(畜産・農業・工業分野、個装用鶏卵パック、鶏卵トレー、果物用トレー、輸送用緩衝材/工業・医療機器・テイクアウト) ・フィルム(ポリスチレンフィルム、Tダイ エンボスフィルム、樹脂袋、フィルムコーティング) ・重包紙袋(糊貼袋、ミシン・オーバーテープ袋、プル多層袋・DF袋、重包装袋FFS、一気開封袋) ・段ボール(農業分野、工業分野、パルプモウルドとのセット品、大型段ボール) ・イチゴ容器「ゆりかーご」、鶏卵パック「パルピー」、紙袋製品「一気開封袋」 |

資材ってとこは正解でしたが、商社では無くメーカーでした。

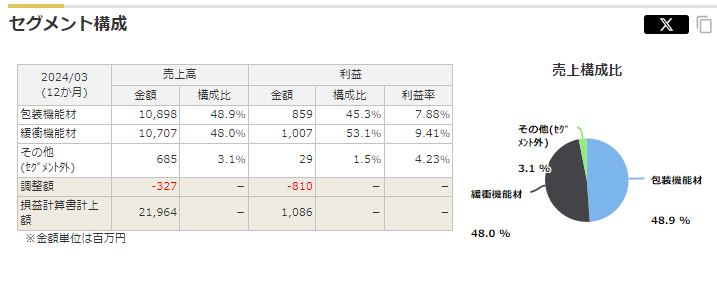

セグメント別に見てみるとこんな感じですが包装機能材と緩衝機能材でほぼ半々ずつ稼いでいます。ちなみにそれぞれの内訳ですが、、、こんな感じ、うん、、分かりやすい。笑

包装機能材事業

パルプモウルドや段ボール製品等、主に緩衝機能のある製品の製造・販売

包装機能材事業

フィルムや紙袋製品等、主に包装機能のある製品の製造・販売

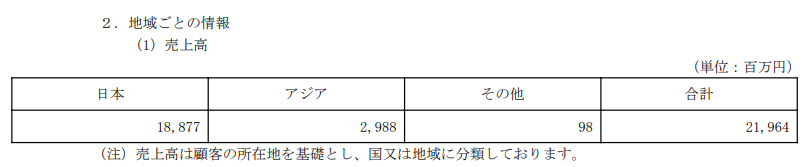

ちなみに売上は90%程度が国内向けです。まぁ包装資材は基本地産地消でしょうねぇ。。。ただマレーシアにも製造拠点を保有しているので、アジア向け売上はそこが大半と思われます。

↓2023年度の地域別売上

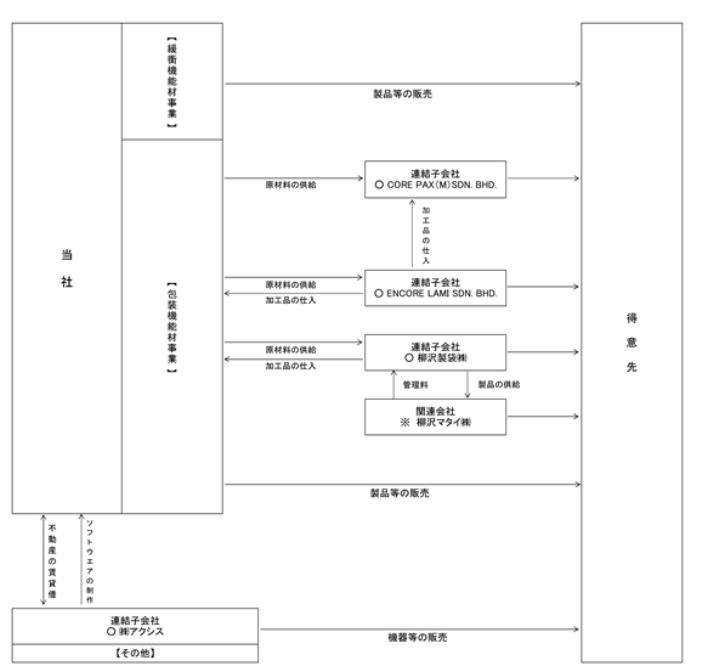

事業系統図は非常に分りやすいですね。国内かマレーシアで製造した資材を顧客に販売する、というモデルです。一部子会社での委託生産等もあるようです。

売上の最大手先はエフピコという容器の大手メーカーの様です。全体の売上の13%程度をこの1社で占めています。

エフピコ自体はスーパーやコンビニ向けの食品容器を手掛けているのでそこ向けの需要で大石産業の売上の13%は影響を受ける、という事ですね。

株主構成、配当

大石産業の株主構成ですが下記の通りです。

王子HDが大株主ですが仕入先の様です、それ以外は目立った株主はおらず、意外にも創業一族っぽい株主は含まれていないんですね。

これなら意外と株主の方を見てくれやすい構成かもしれませんね。意外とちゃんと決算説明資料も出していますし、、、(本決算時のみ)

| 株主名 | 保有額 | 保有% |

| 王子HD | 8億 | 9.7% |

| 社員持ち株会 | 6億 | 4.6% |

| 西日本シティ銀行 | 4億 | 4.8% |

| 福岡銀行 | 4億 | 4.7% |

| 三井住友海上火災保険 | 3億 | 3.7% |

| その他機関投資家等 | (割愛) | (割愛) |

ただ配当に関してはぱっとしない感じですね、ここ数年増配も無いですし、配当性向も低め。ただネットキャッシュリッチですし、逆に言うと今後配当が見直されていく可能性は十分ありますね。

↓配当性向と配当額推移

業績・株価推移・中計

↓次に業績ですが禁煙は売上は微増してますが、利益共はほぼ横ばいですね。

2007年以降の業績推移

↓四半期別の業績は下記の通りで、業績に関しては特に強い季節要因は無さそうです。

2025年3月期のQ1に関しては増収なものの大きく減益となっていますが、要因は燃料価格の上昇、人件費上昇、減価償却費の増加、とのことです。いずれも一過性の要因では済まなそうなので、Q2以降も厳しい利益水準になる可能性が高そうですね。。。

何故か純利だけは悪くありませんが、何か特別利益を計上しているのかと思われます。とはいえ2023年のQ1が悪かっただけで2021年と22年と水準的にはほぼ変わっていません。

2019年以降の四半期別の業績推移

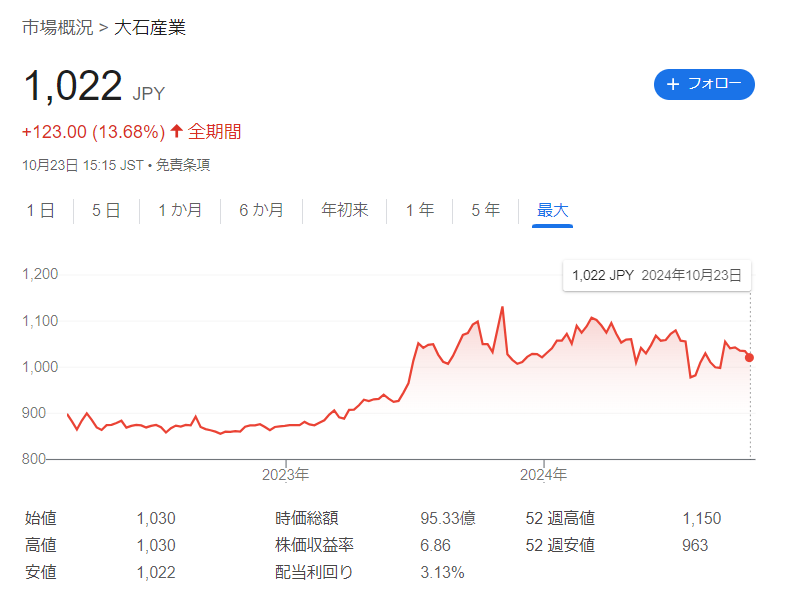

↓株価はここ3年くらいの推移しか見れません。2022年に東証2部に上場しており(それまでは福岡証券取引所)それ以降の推移のみになります。株価の振れが10~20%程度しかなく非常に安定的と言えますね。もうちょっと増配とかあるとかなり面白い銘柄かもしれませんが、、、

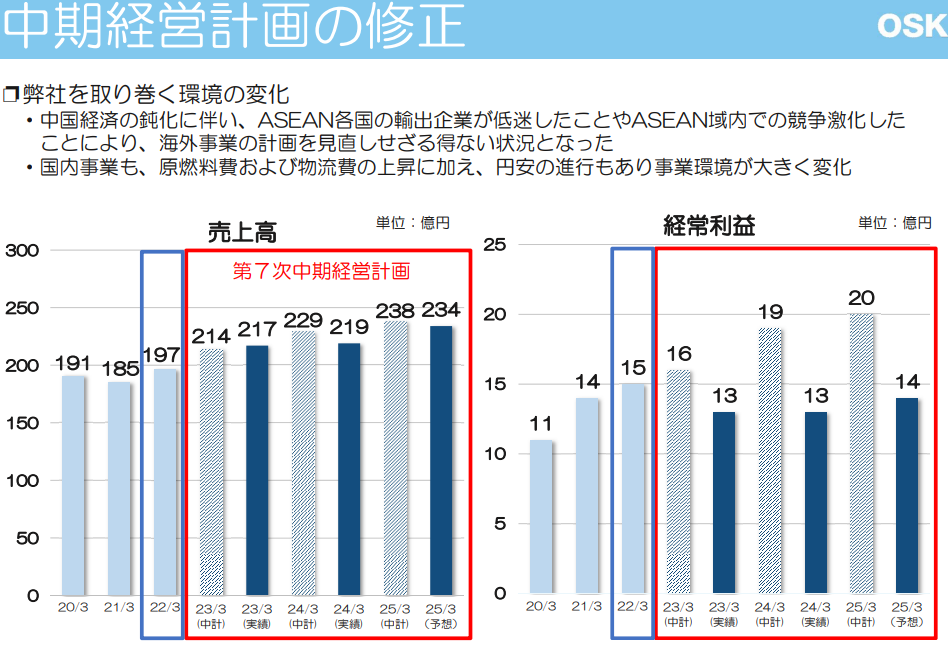

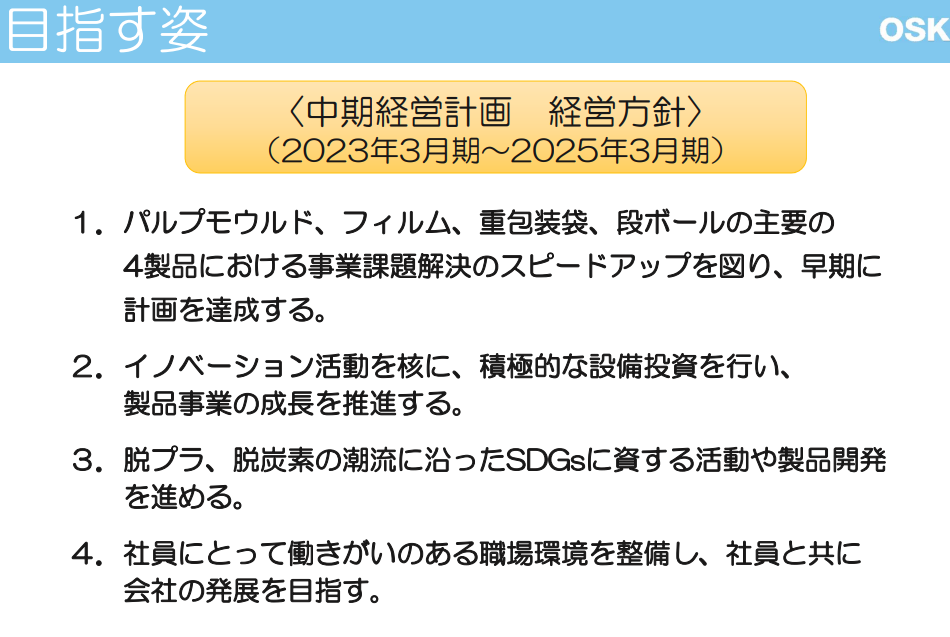

ちなみに中計ですが2025年3月期までの予想も出しています。売上は結構頑張っているのですが利益が圧迫されており下方修正となっています。

でも売上がそれなりに立ってきているのはポジティブですね。今年は厳しいかもしれませんがコスト削減に成功すれば一気に利益水準が上がるかもしれません。

ちなみに詳細は決算説明資料を見て貰えばと思いますが結構高機能製品の開発とか設備投資マインドも高そうで、そこが売上増につながっている要因かもしれません。

まだ出てませんが2025年3月期の本決算時には次期中計も出すのでしょうか?内容楽しみですね。

競合会社などとの比較

建築資材関連の商社で、似たような業種の会社と比較しています。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| スーパーバッグ | パッケージメーカ | 4.0 | 39 | 3.86% | 減収増益 |

| ダイナパック | 包装資材(段ボール)メーカー | 5.7 | 185 | 3.91% | 若干右肩上り |

| ザ・パック | パッケージメーカ | 11.0 | 737 | 3.18% | 若干右肩上り |

| 昭和パックス | 産業用包装資材メーカー | 6.7 | 76 | 2.33% | 横ばい |

| 大石産業 | 産業用包装資材メーカー | 7.7 | 95 | 3.13% | ほぼ横ばい |

いやー包装資材メーカーですが、大分どこも期待値(PER)が低いですね。今後は冷凍食品とか生鮮食品の輸送とかって増えていきそうなのでバリア性の高い(品質が保てる)包装資材とかってかなり需要高くなりそうですけどね。。。そういった高機能材料とか開発出来る会社は面白いかもしれません。(大石産業がそのマインドは高そう?)

個人的な総論

包装資材産業そのものですが、全体需要で見れば人口減少等で市場全体のパイは減っていく可能性が高そうですので厳しい業界という事は間違いないと思います(業界全体のPERの低さが物語っています)

一方で大石産業はコスト増で利益は圧迫されながら、微増ながらも少しずつ売上を伸ばしており、事業改革へのマインドはそれなりに高そうに思えます。(設備投資にも余念が無さそう)

株主構成や中計策定、株主への情報開示の姿勢等見ても比較的株主方向を見ているとも思え、豊富なネットキャッシュを活かしての株主還元策が打ち出される、と言った事もあり得ない話では無いかもしれません。

株価の増減も少なく、既に相当な割安水準でもありますし、株価自体も上がっているとはお世辞にも言えない状態ですので下げ代はかなり限定的だと思われますので、将来のコスト削減からの利益増や株主還元策等は少なからず期待出来そうにも思えます。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑