以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

では今回は明治電気工業を分析していきます。

この会社は過去のフィルタリングではスコープから外れていた銘柄だったのですが、2024年7月中旬以降株価が暴落しており、足元の予想PER6.8 倍、ネットキャッシュ比率154%と割安銘柄の一角に踊り出ましたので、実際に投資に検討に値する企業なのか、分析してみます。是非参考にして頂ければと思います!

清原氏も言っていますが、出来高が増えて上がっている株=投資家が成長期待を持っている株、という事になるのでもし期待通りに行かない見込みが出されると一気に叩き売られる事になります。

そういった観点でも誰からも成長期待を受けていないけど成長出来る可能性が見出せそうな銘柄に投資しましょう、という事ですので正にこの銘柄は一度期待が剥がれ落ちているので確り分析してみようともいます。

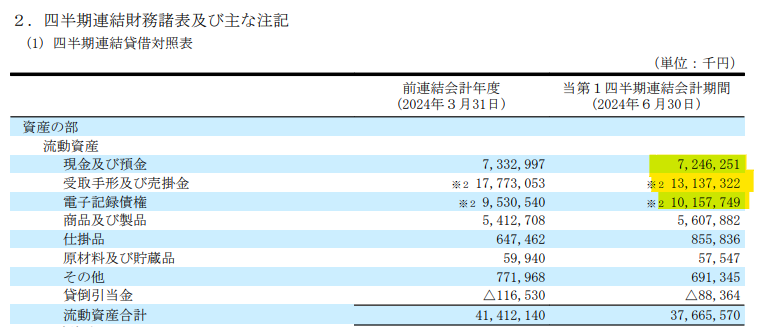

明治電気工業の割安キャッシュリッチ度(2024年10月末時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年7月30日に発表された2025年3月期の第1四半期決算の数字です)

| 予想PER | 配当利回り | 時価総額 | 流動資産 | (内現金) | 投資 他資産 | 負債 | キャッシュ比率 |

| 6.8 | 4.5% | 171 | 377 | 72 | 60 | 156 | 154% |

明治電機工業ですが創業は1920年で上場は2005年で、プライム上場企業です。

この会社の場合、仮に銀行が171億貸してくれて、明治電気工業の株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い純資産(流動資産+有価証券-負債合計)が263億円ほどありますので、、、、買収後に会社を解散してしまい、資産を全部売却してしまえば、銀行へ返済しても100億以上の現金が手元に残るくらい割安な企業という事になります。

(実際固定資産も含めるともっと大きい額になる可能性も)

流動資産の中でも現金、売掛金・債権が中心ですので大口取引先の倒産等が無い限りは安心ですね。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、予想PER6.8倍ですので相当割安な水準ですね。更に配当利回りは4.5%程度と低PER、高配当、高いネットキャッシュ比率と3拍子揃っており、指標だけ見るとかなり魅力的です。

後はこの企業に今後どの程度の成長期待が見込めるか、、ですね。(少なくとも横ばいくらいなら、、)

ビジネスモデル、取り扱い製品、株主

では明治電機工業とはどんな会社でどんな製品を販売して儲けているのでしょうか?

名前的にはBtoBの電気・機械系のパーツとか作ってるメーカーぽいよね

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 制御・計測機器のFA技術商社。制御・産業・計測・電源・ロボットメカトロ製品・実装機器の販売、エレクトロニクス製品やFAコンポーネントの開発・設計・製作とエンジニアリング(オーダーメイド)。大手電気機器メーカー(オムロン、横河電機、日置電機、CKD、パナソニックグループ等)の代理店としてFA機器・制御機器をトヨタグループを中心に販売。その他、検査装置・制御盤・機械設備・生産支援システムの自社開発・制作(自社工場)、計測・制御・情報処理のコンサルティング、ソリューション提供を営む。研究開発から生産・品質管理まで、ものづくりをトータルでサポート(設備営業、部材営業、ソリューション、エンジニアリング、グローバルサポート)。水素素ビジネス(水素ステーション建設、純水素型燃料電池発電機)、ロボット・マルチマテリアルへの事業展開を推進。2021年産業用の燃料電池発電機の開発(トヨタ自動車のFCモジュールを使用)に着手。主要取引先はデンソー、トヨタグループ |

| 取扱商品 |

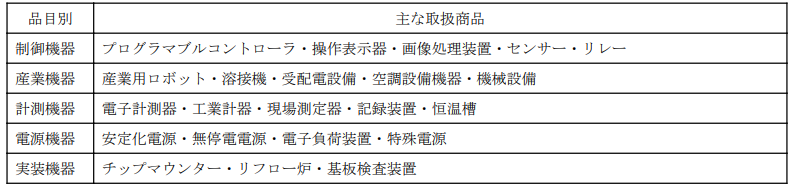

| ・制御機器(プログラマブルコントローラ、操作表示器、画像処理装置、センサー、リレー) ・産業機器(産業用ロボット、溶接機、受配電設備、空調設備機器、機械設備) ・計測機器(電子計測器、工業計器、現場測定器、記録装置、恒温槽) ・電源機器(安定化電源、無停電電源、電子負荷装置、特殊電源)、実装機器(チップマウンター、リフロー炉、基板検査装置) ・ソリューション(制御システム、画像検査、ロボット・メカトロ、計測、計装、電源、産業システム、実装システム、熔接システム) |

メーカーでは無く、商社でしたが取扱い製品はFA機器関連なのでここ10年くらいで株式市場の寵児となったキーエンスなんかと同業ですね。(キーエンスは直販方針なので商社は使わない様ですが、、、)

つまりキーエンスの競合的なポジションになると思われますが、FA(工場の自動化)という時代の流れにはマッチした業態ではありますね。

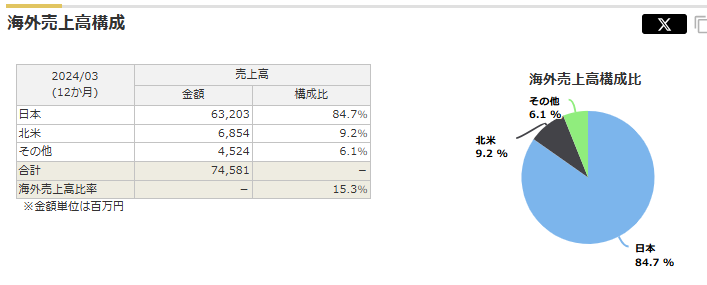

ちなみに国内と海外の販売比率はこんな感じでほぼ国内で占められています。海外向けとかにも今後積極的に打って出ていく方針とかあると面白いかもしれませんが、、

ちなみに取扱い製品はこんなものになります。製品名だけ見ても??だと思いますのでまぁ工場の自動化や制御をするための電子機器等、というイメージでいいかと思います。(興味ある方はもっと調べてみてください)

主な機器の仕入先はオムロン株式会社、横河電機株式会社、シュナイダーエレクトリックホールディングス株式会社、パナソニックグループ各社、日置電機株式会社、CKD株式会社などになるようです。

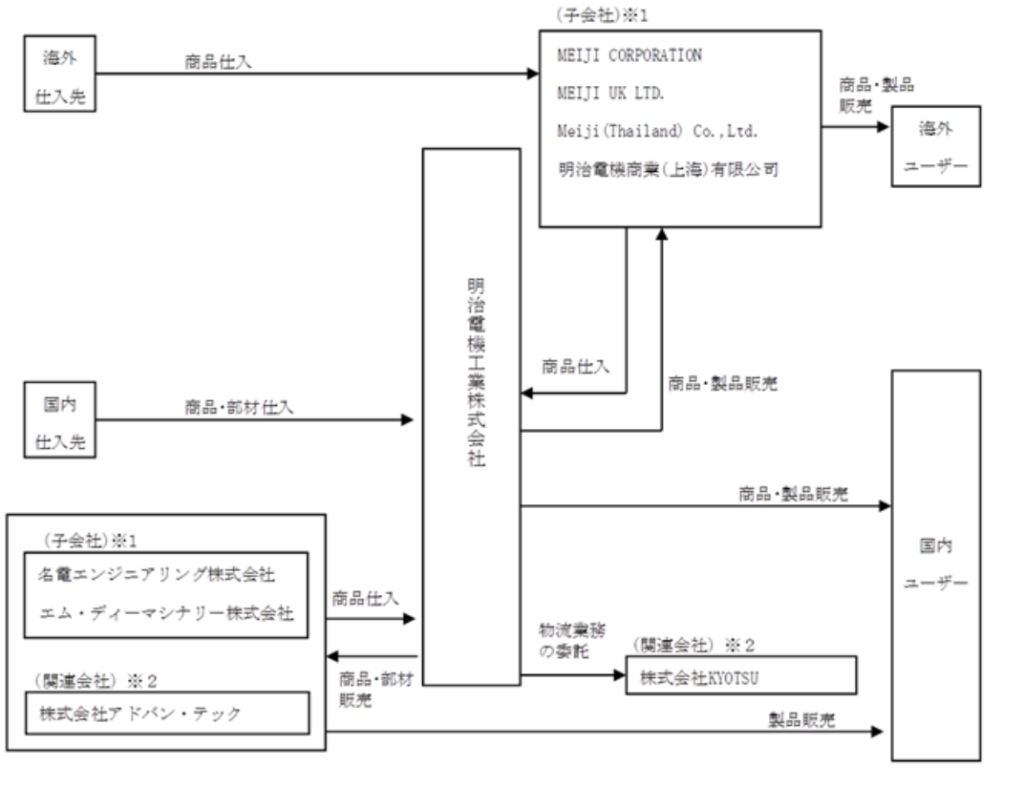

事業系統図はこんな感じで国内は上記の仕入先から製品を仕入れ、海外の仕入先は海外の関連会社経由で仕入れを行っている様です。一部子会社(名電エンジニアリングや、エム・ディーシーマシナリー)での設計・製造の製品群等もあるようです。

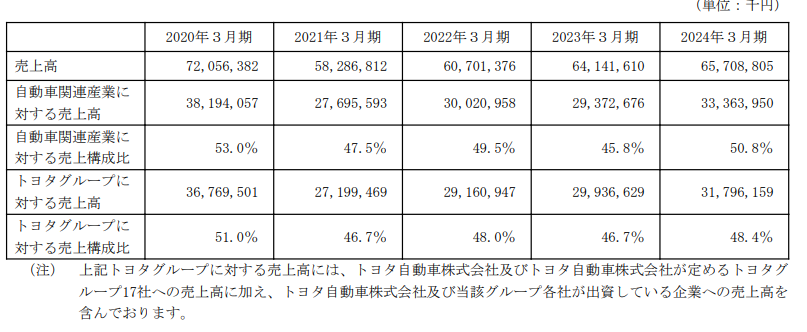

ちなみに販売先は自動車業界がメインでTOYOTAグループ向けがほぼ全てになっています。

更にその中ではデンソー向け最大の販売先です。

そして一番大きな仕入先はオムロンになっています、オムロンはキーエンスのド競合ですね。つまりキーエンスの営業部隊との闘いになるわけですから、結構厳しい戦場です。

FA業界自体はまだまだ伸びしろのある市場だとは思いますが現状TOYOTA偏重が大きい事、海外向け売上が低い事、キーエンスと戦っていく必要がある事、という要素はかなりマイナス要因ですね。

逆に言うとこの辺の施策がはっきり打ち出されて効果が見えてくるとかなり面白いですが、、、

株主構成、配当

明治電機工業の株主構成ですが下記の通りです。

ワイコーポレーションは創業一族の資産管理会社ですね。林氏は先代社長で吉田氏は創業一族かその関係者といった方の様です。自社株会も入れた比率は20%程度ですのでそこまで高すぎるというわけもありませんので、ある程度株主提案等も期待し易い株主構成になっているとは言えるかと思います。

一応中期経営計画や決算説明資料等もちゃんと出していますし株主の目線に立ってくれているとも言えます。。

| 株主名 | 保有額 | 保有% |

| ワイコーポレーション | 19億 | 9.6% |

| 社員持ち株会 | 8億 | 4.4% |

| 林正弘 | 5億 | 2.8% |

| 吉田年章 | 5億 | 2.8% |

| オムロン | – | -% |

| その他機関投資家等 | (割愛) | (割愛) |

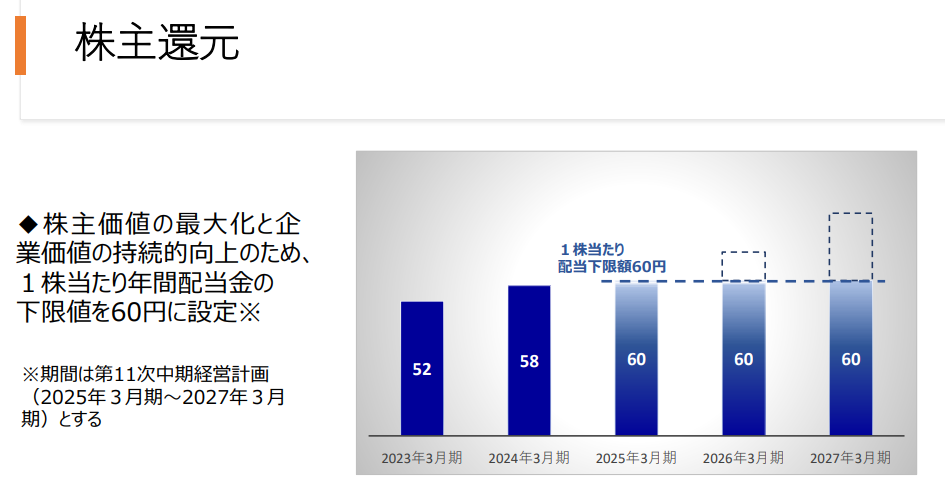

配当に関しては2019年頃がピークです。業績も実はその頃がピークでしたので、配当性向30%というのを目安にしている様ですが、一応2025年度~2027年度までは下限値も60円以上と定めている様です。

↓配当性向と配当額推移

↓2024年3月期本決算時の決算説明資料

業績・株価推移・中計

↓次に業績ですが2007年以降では2019年が最高益ですが、それ以降は一旦下がって足元の2~3年は増加傾向です。今年度(2025年3月期)の予想も僅かですが増益増収予想です。

↓2007年以降の業績推移

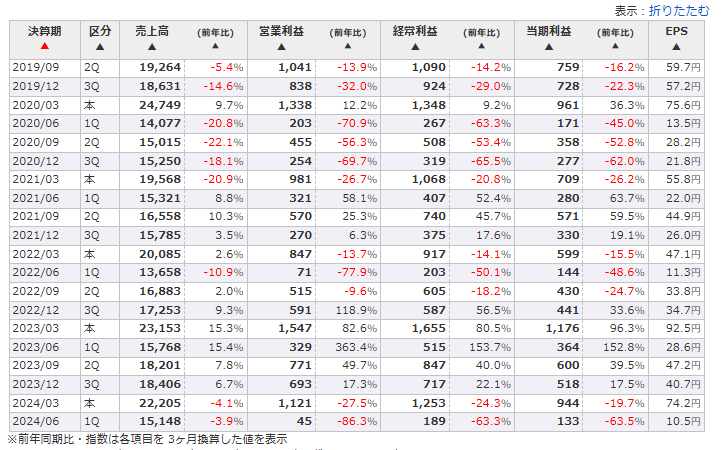

一方で四半期別の業績は下記の通りで、第4四半期の売上・利益偏重が非常に大きい構成になってます。ただ24年3月期の本決算、今期(25年3月期)の第1四半期は減益・減収となっています。直近2四半期はかなり悲観的な業績になっていますね、、、

特に直近の第1四半期の減益っぷりはかなり酷いもんですね、、、要因は何でしょうか?

↓2019年以降の四半期別業績推移

第1四半期の業績に関しては決算短信内のコメントとしか参照情報がありませんが下記の様な状況により大幅な減益になったとの事。

当社グループの主要ユーザーである

自動車関連企業におきましては、認証不正の影響から、自動車の生産台数及び販売台数が減少するなど今年度は過度な生産性の追求を見直す方針を掲げました。

一方で、次世代モビリティ開発に向けての投資は、昨年を上回る計画がされており、堅調に推移しました。

電気・電子・半導体関連企業におきましては、AI関連投資の増加を背景に、電気自動車や自動運転技術関連の投資も拡大しておりますが、スマートフォンやパソコンの需要の低迷から持ち直しの動きが鈍く、低調に推移しました。

工作機械・産業機械関連企業におきましては、環境負荷の低減や電動車などの新技術向けの投資は依然として堅調でありました。しかし、欧米のインフレの継続や中国の景気減速からの回復が遅れており、生産動向は鈍化傾向で推移しました。

客先の半分強が自動車産業(ほぼTOYOTAグループ)ですが残り半分弱が電気・電子・半導体関連企業や工作機械・産業機械関連企業という事で、いずれの業界も不調だったとのことです。

ただ一方で同じ業界のはずのキーエンスの第1四半期の業績見ると増収増益となっていますし、一概に業界の需要の問題なのか、、、?という疑問は湧きますね。

↓株価は2006年に最高値を付けてから長らく低迷、最高業績の2019年に多少戻したものの、その後は結局振るわず、直近ではQ1業績を受けて暴落している状態です。

Q1があまりに悪すぎるのでちょっと不安要素が強いですね、Q2の業績等も確認したうえで回復の兆しが見えるのかどうか確認していく必要ありそうです。

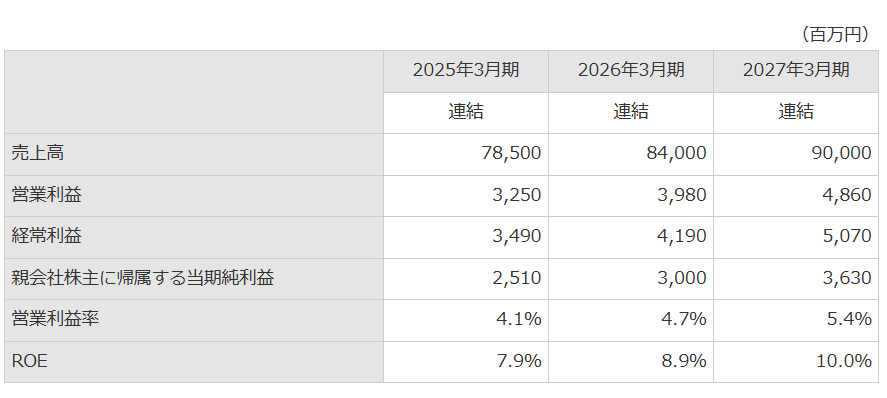

↓ちなみに2024年5月に2027年までの中期経営計画を出しています。

売上は10%程度、純利は20%ずつ伸ばす比較的野心的に見える計画になっていますが今年のQ1の業績が過去数年で最低レベルなのでちょっと懐疑的な数字に見えます。

Q2以降で業績の回復が見られれば中計の信憑性も増していき株価も回復が期待出来ますが逆にそれ無しにはこれ以上の株価回復は難しいかもしれませんね。

↓2027年までの中計

競合会社などとの比較

ではFA・制御機器の業界の商社で、似たような業種の会社と比較してみます。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 鳥羽洋行 | 機械・ロボットの専門商社 | 9.8 | 160 | 3.81% | ほぼ横ばい |

| 椿本興業 | 機械&技術商社 | 8.8 | 356 | 3.29% | ほぼ横ばい |

| サンワテクノス | 電子・電機・機械商社 | 11.9 | 304 | 5.81% | ここ1~2年下が値傾向 |

| 明治電機工業 | 制御・計測機器のFA技術商社 | 6.8 | 172 | 4.5% | ほぼ横ばい |

商社系は総じてPERが低い傾向にはありますが、明治電機工業のPERは突出して低いですね、、、配当やネットキャッシュ比率等と考慮して同業他社と比べてもPER9~10倍くらいまでは評価されても良い気がします。

ただどうやら今期の業績予想等が芳しくない事もこれだけ株価暴落、PER低下している要因でもあるみたいなので、一過性の要因なのかどうかしっかり見極め必要でうね。

個人的な総論

既に書いた通り、PER、ネットキャッシュ比率、配当利回り等、は申し分無いです。

FA/制御機器をいう将来性が見込める市場でビジネスを展開している事に加え、成長性の見える中計も出しているのでかなり有望な銘柄にも見えるのですがいかんせん2024年Q1の業績が悪すぎて成長期待へのポジティブな展望が見え辛いですね、、、

Q2以降の業績を見てからでないと何とも判断し辛いところがあります。逆に下方修正が無いレベルまで業績回復が見込めるのであれば来期以降も期待持てますし、まだ安めの内に投資候補になり得る銘柄と思います。

業績の懸念が晴れればPER10倍前後(株価は今の1.5倍以上)くらいは堅そうではあるので今後も継続ウォッチしていきたいと思います。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑