以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら200社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

では今回はクリヤマホールディングスを分析していきます。

こちらの銘柄もここ1~2年は若干足踏み気味ですが、長期的に見るとしっかり売上・利益とも伸ばしてきているにも関わらずPERは7.4倍と全く株式市場で評価されていません。

業績の伸びは悪くないにも関わらず何故、、、疑問が強い銘柄でしたので分析していってみます。

クリヤマHの割安キャッシュリッチ度(2024年10月末時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月8日に発表された2025年3月期の第2四半期決算の数字です)

| 予想PER | 配当利回り | 時価総額 | ROE(%) | 流動資産 | (内現金) | 投資 他資産 | 負債 | キャッシュ比率 |

| 7.4 | 3.6% | 280 | 10.3 | 466 | 101 | 100 | 285 | 90% |

クリヤマHですが創業は1939年で上場は2004年という歴史が長いながらも意外に上場は少しゆっくりです。

この会社の場合、仮に銀行が280億貸してくれて、株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い純資産(流動資産+有価証券-負債合計)が250億円ほどありますので、、、、実際はほぼ無料で会社が手に入る事になります。(実際には30億円程で会社が買収出来ちゃう事になります)

それに対して毎年生み出してくれる純利益は35~38億円くらいありますので、、1年で投資回収出来てしまう計算です。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、予想PER7.4倍というのはいささか安すぎる感じはしますね。

今後毎年15%くらいずつ減益していく事が見込まれている様な割安水準です。

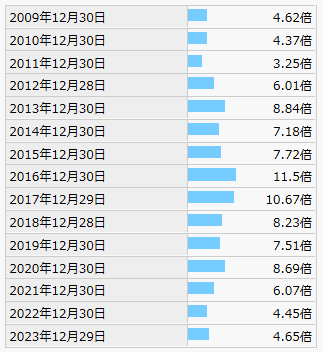

ちなみにヒストリカルPERを見ると直近でもPER4倍台です、、、ある程度ここ数年で業績が急激に伸びているにも関わらずずっと期待値が伸びないのでかなりPERが低く抑えられています。

そのくらい投資家からは成長期待が低い、という事かと思います。

ビジネスモデル、取り扱い製品、株主

ではクリヤマHとはどんな会社でどんな製品を販売して儲けているのでしょうか?

会社名からはよく分からんね、、、和菓子屋のチェーンとかかかな?

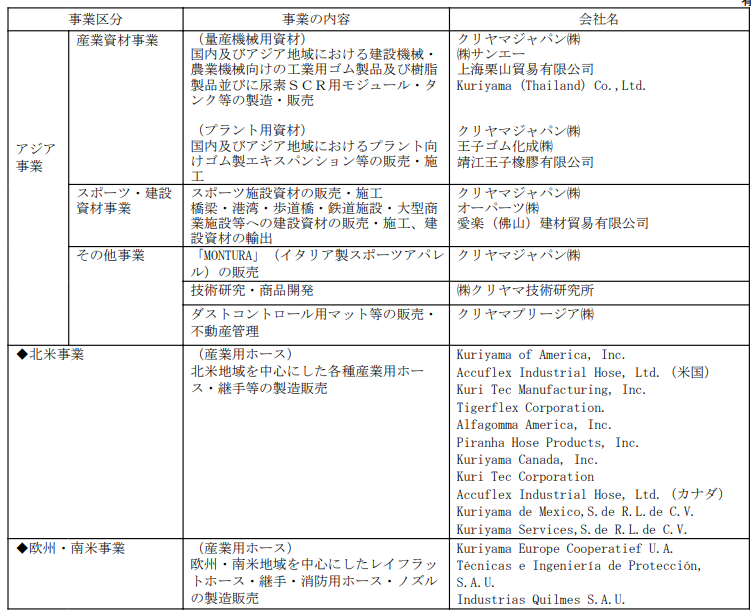

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 産業資材商社。北米・欧州向けのゴム・合成樹脂製品(産業用ホース、特定分野向けホース)を中心に、産業資材(量産機械用・プラント用)、建設資材(ゴム樹脂部材・景観資材)、商業・スポーツ施設資材の卸売。日本、アメリカ、カナダ、オランダの4か国に4社の中核事業会社を擁す。主力の北米市場事業(売上の約40%)は産業用ホース(飲料水ホース・ガソリンドロップホース・メタルホース・下水道洗浄用ホース)を販売、北米産業用ホースのトップブランド。国内はクリヤマジャパンが日本の建機・農機メーカー(グローバルTier1サプライヤー)にホース・ゴム部材、 商業施設・橋梁・港湾やスポーツ施設に床材中心の産業資材を卸売。2015年キュラソー法人のTIPSAグループ(レイフラットホース世界トップクラス)を買収(44億円)、産業資材(尿素水識別センサー、燃料識別センサー)のサンエーを買収。2017年ホテル事業を譲渡。2021年スポーツアパレル事業に参入(ブランド/イタリア「MONTURA」、2024年撤退) |

| 取扱商品 |

| ・産業資材(尿素SCR部材、モジュール製品、各種ホース、防振ゴム、ゴム・樹脂部材、電動化商材、プラント・インフラ部材、工作機械部材、船舶部材)・スポーツ・建設資材(商業施設向けタイル、駅舎ホーム・コンコース用タイル、外部用タイル・ブロック、全天候型ゴム製トラック、スポーツ施設資材)・北米・中米向け産業用ホース(熱可塑性樹脂ホース、産業用樹脂ホース、飲料水ホース、高圧樹脂ホース/金具、メタルホース産業用ゴムホース)・欧州・南米向け産業用ホース(農業用ホース、オイル・ガスホース、地下水くみ上げホース、緊急消火システムホース、消防用ホース、消防用ノズル) |

ゴム関係の産業用資材を中心に扱う商社でした。しかし商社ってのは株式市場での評価がほんとに低いですね。まぁ日本の(特に専門)商社ってのは年々機能が無くなってきているので致し方無いのかもしれませんが、、

ただユニークなのは売上の半分以上を北米で稼いでいる事です。

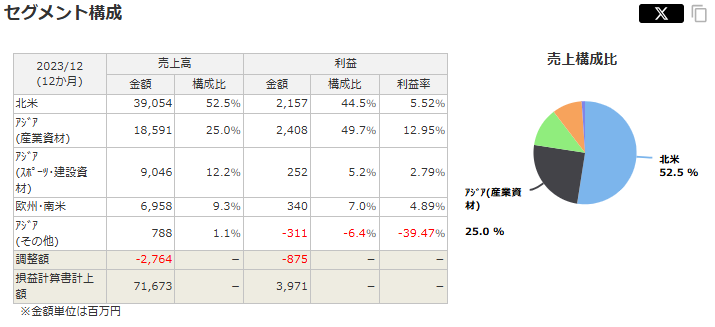

ちょっとセグメント別だと分かりづらいので国別売上の構成を見ると、、、

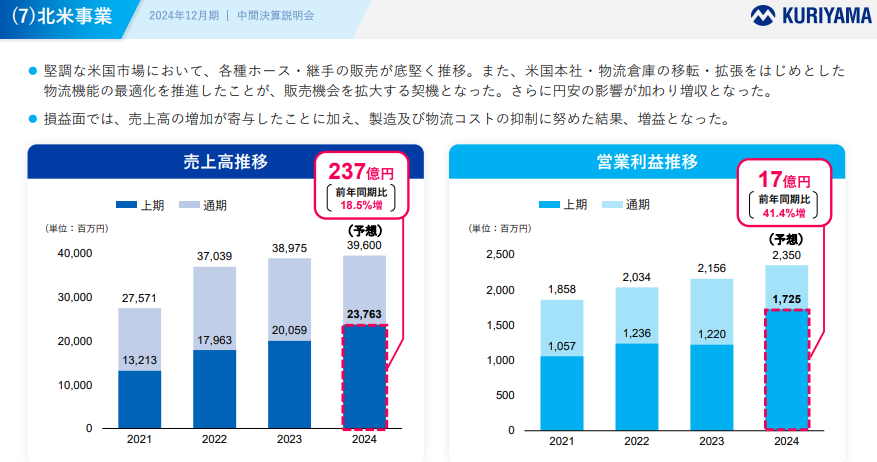

以外にもちゃんと2四半期毎に決算説明資料を発行していまして、そこに直近のセグメント別の売上や営利も掲載ありました。北米事業が絶好調です。

この辺は後で業績の詳細を見ながら分析してみます。各国での事業展開の内容は有価証券報告書の氷河一番分かりやすかったので載せておきます。

商社機能だけではなく、子会社での製造機能も持っており特に北米では産業用ホースの販売が非常に好調な様です。円安も大きく寄与する売上構成になっていますね。

株主構成、配当

クリヤマHの株主構成ですが下記の通りです。

クリエイトは創業者一族の資産管理会社っぽいですね。結構国内ゴム関係のメーカーと政策保有株を持ち合っており、この辺は近年の株式市場の風潮ですと持ち合い解消等がもっと進んでもおかしくないですし、そこで得たキャッシュなんかを株主還元に振分たりすると、、、株価にも弾みがつくんでしょうが、、、

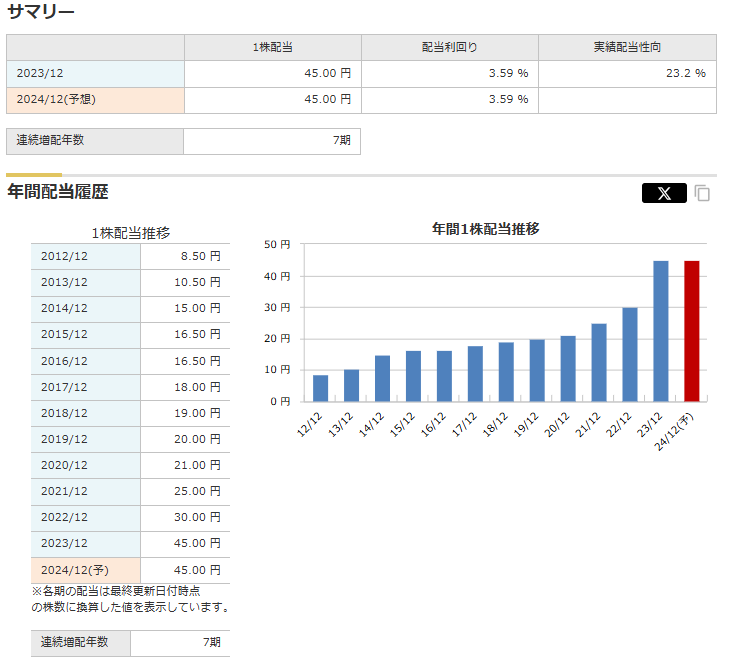

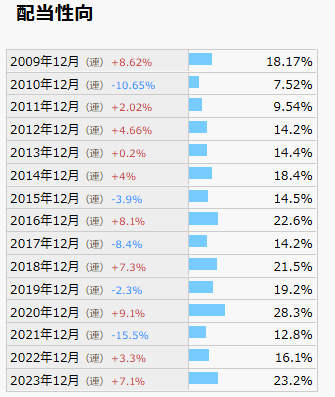

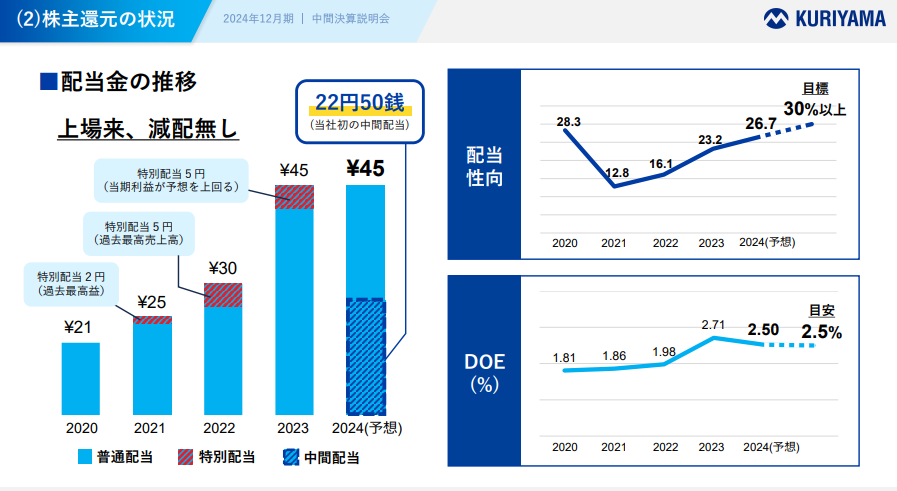

配当に関しては連続増配をしてきていますが、配当性向は23%程度とまだ比較的低めに設定されています。これは今後配当性向が見直されていく余地はあるかもしれません。

↓配当性向と配当額推移

過去の配当性向の数位見るとあんまり一貫性が無いですね、、、配当性向の基準を持っているわけでは無く、配当の絶対額を指標としている様です。基本これまでは少しずつ増配してきているので、今後も増配自体は期待できそうではあります。配当性向から見ると、まだまだ振分余地も大きそうですし。

直近の決算資料にも配当性向を30%以上に見直すとのコメントもありました。しかしそれでも全然株価は反応してないですね。。。

業績・株価推移・中計

↓次に業績ですが2007年以降では2022年までは順調に売上・利益共に右肩上がりで伸ばしていますが、ここ2年くらいは横ばい圏で推移しています。

↓2007年以降の業績推移

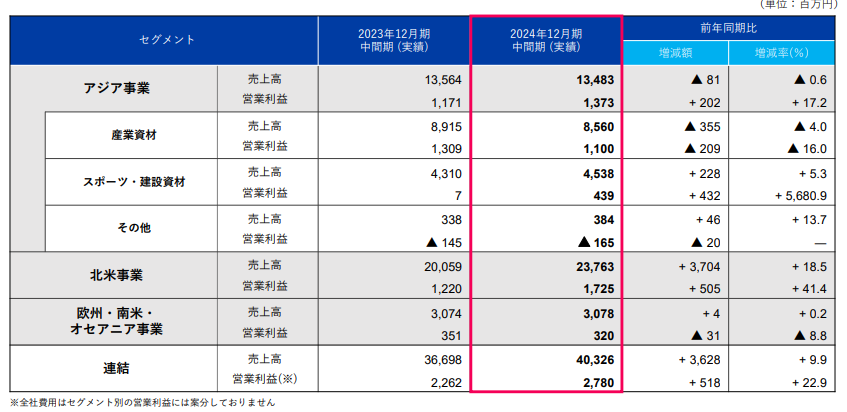

一方で四半期別の業績は下記の通りで、2024年12月期のQ1~Q2に関してはかなり業績好調な様子が伺えます。為替の影響も大きいと思いますがこれは上方修正の可能性もありそうです。ただ少し上期偏重型の決算の様ですのでQ3の数字見てみる必要ありますね(2024年11月9日発表)

↓2019年以降の四半期別業績推移

ただこの業績のけん引役は米国事業の様なので、大統領選等の不確定要素はあるものの、米国景気が大きく落ち込む様子はありませんし、少なくとも今期は円安状況続きそうですのでこのまま好調が維持される可能性高そうです。(11/8にQ3の決算がありますので、そこである程度堅い見込みが出るでしょう)

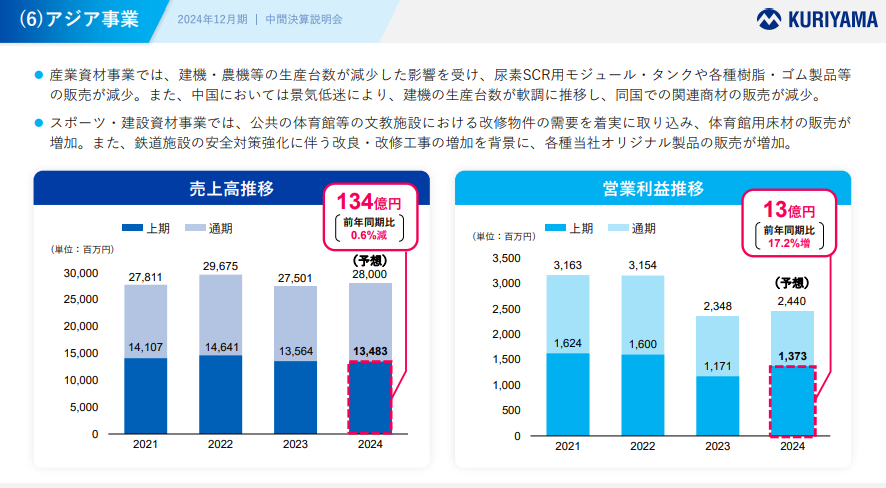

また以外にもアジア事業も悪く無さそうです。中国向けの落ち込みは言及ありますが中国向けビジネス単体では全体から見た比率はそこまで高くない様(おそらく5%以下)なので影響も限定的なのかと思われます。去年・今年は特に中国比率が高い企業はかなり厳しそうではありますが、、

↓株価は一応長期的に見るとかなり上がり下がりはありますが業績に合わせて少しずつ上がってはいます。今も十分割安水準とは思いますが、1000円台とかで買えたらかなり安心は出来そうではありますが、、何故かYahooだと配当利回りが4.98%になっていますが、理由は不明、、、

年間配当額は45円のはずなので、3.6%くらいのはずですがねぇ、、増配見込んだ数字で計算しているのか?

競合会社などとの比較

では競合を探してみようと思いましたがズバリ同じ様な企業があまりありませんので、似たような業態の会社と比較してみます。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績(利益) |

| 高島 | 建材・産業資材商社 | 12.8 | 206 | 6.69% | 横ばい |

| コンドーテック | 産業資材メーカー&商社 | 10.0 | 340 | 3.56% | 右肩上がり |

| クリヤマH | 産業資材商社 | 7.4 | 280 | 3.59% | 横ばい |

こういった会社と比較してみてもクリヤマHの割安さは際立ちますね。成長性も悪くは無いですし、もう少し評価されても良い様に思えますが、ヒストリカルPER見てもずっと割安なので中々この状況を打ち破るのにはインパクトが必要ですね。一応配当性向30%目標も掲げていますし、業績も上方修正の可能性もありそうではあるので、多少期待は持てそうです。

↓ヒストリカルPER(再掲)

個人的な総論

非常に株式市場からの期待値や評価が低い銘柄ではありますが、ある程度業績は拡大してきており、更に今期は北米向けの販売好調・円安の影響もあり情報修正も期待出来そうな状況かと思います。

また配当に関しても基本的には増配の方針で、配当性向も30%以上を目標と明確な基準を打ち出しているのはかなり交換出来ます。

ちょっと業態が誤解されやすい(商社なの?)という点からか?過去から非常にPERが低いまま放置されていますが、、実際はグループ内に製造メーカーを有しており、主力の北米市場では産業用ホースの製造・販売を手掛けているという点から商社とも呼べないし、こんなにPER低くなるもんかね、、、と個人的に思います。

同業他社との比較でもかなり割安に放置されているのは明白で、少なくとも今期はもう少し株価上昇の余地は残されている様にも見えます。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑