以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら200社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

では今回は三晃金属工業を分析していきます。

こちらの銘柄はPERは6倍台、ネットキャッシュ比率は100%と指標だけ見ると抜群な割安感ですが業績は横ばいが続いています。が、決して衰退しているわけでもありません。

こういう企業が少しでも成長性の兆しを見せると、、、一気に開花する可能性もありますよね。

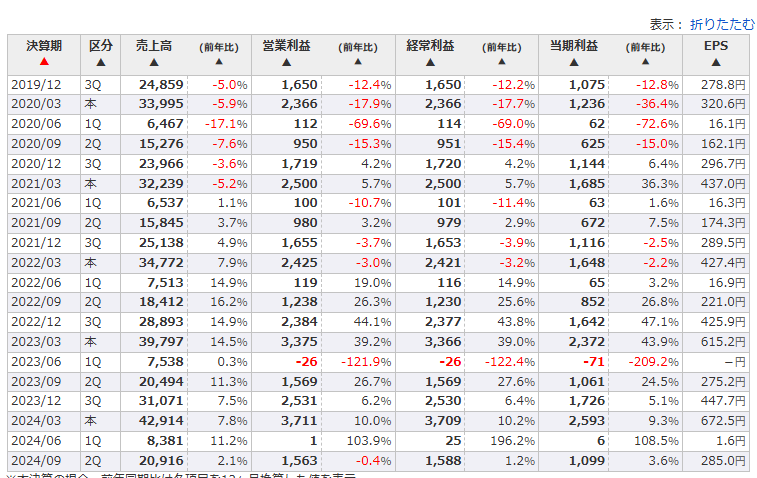

三晃金属工業の割安キャッシュリッチ度(2024年12月初旬時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年10月28日に発表された2025年3月期の中間決算の数字です)

| 予想PER | 配当利回り | 時価総額 | ROE(%) | 流動資産 | (内現金) | 投資 他資産 | 負債 | キャッシュ比率 |

| 6.7 | 4.42% | 170 | 10.8 | 302 | 114 | 107 | 139 | 100% |

三晃金属工業ですが創業は1949年で上場は1962年という非常に歴史ある企業です。

この会社の場合、仮に株式を100%購入(=買収)する場合、170億円が必要にはなりますが、実質即現金化出来る可能性の高い純資産(流動資産+有価証券の70%-負債合計)が170億円ほどありますので、、、、実質はタダで買収が出来てしまう事になります。

毎年の純利益は25億円前後を安定的に稼ぎ出していますので、買収後は毎年25億円が入ってくるのと同じ事ですね。4年くらい保有して会社を解散して売ってしまえば100億円(4年分の利益が丸儲けです)

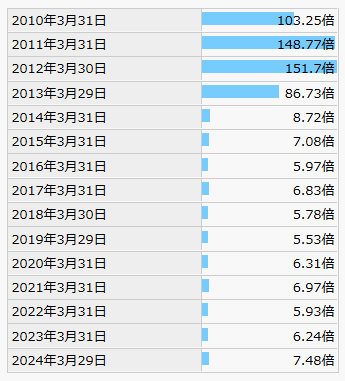

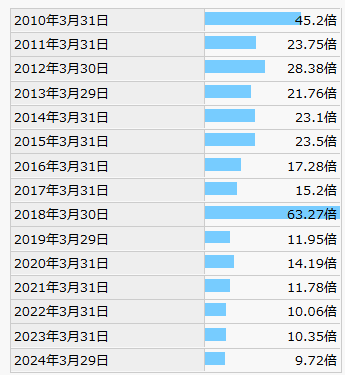

ちなみにヒストリカルPERを見ると10年間ずっと6倍前後∼8倍くらいをウロウロしており極めて市場からの評価が低いまま、というのが見てとれますね。

冷静に見ると10年前と比べても利益は2倍水準を安定的に稼いでいるのですけどね。ただ決して赤字転落するわけではないですが結構業績の浮き沈みが激しいのは低PERの銘柄の特長ですね。

↓三晃金属工業のヒストリカルPER

ビジネスモデル、取り扱い製品、株主

では三晃金属工業とはどんな会社でどんな製品を販売して儲けているのでしょうか?

ん~、読んで字の如く金属製品を製造しているメーカー

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 金属屋根工事の建設会社、屋根業界の最大手。アリーナ・ドーム・スポーツ施設・商業施設・ランドマーク等の大規模建造物屋根(長尺屋根)と太陽光発電屋根・緑化屋根、建材・塗装の製造加工・建設請負工事。屋根事業(長尺屋根工事、R-T工事、ハイタフ工事、ソーラー工事/サンコーソーラーシステム、塗装工事と長尺成型品販売)、建材事業(住宅成型品の製造販売)を営む。大規模建造物やスタジアム・ホール実績は国内トップ(実績は皇居新宮殿、東京国際空港、東京駅、大阪ドーム、札幌ドーム、東京ビッグサイト、埼玉スタジアム、国立競技場、有明マリーナ、広島サッカースタジアムなど)。ソーラー発電屋根・緑化(グリーン)屋根・スレート改修屋根、屋根材一体型太陽電池に注力。日本製鉄<5401>の持分法適用会社。主要仕入先は日本製鉄 |

| 取扱商品 |

| ・金属屋根(折版/馳タイプ・嵌合タイプ・重ねタイプ、縦葺、横葺、特殊仕様)、採光材(スカイライト) ・イメージ(片流・切妻・方形、陸屋根、アーチ・反り・ウェーブ、ドーム・異形・変形・テーパー、ラジアル加工、吊工法、壁・急勾配・軒天) ・用途(生産・物流・市場施設、公共・文化・展示場施設、体育・スポーツ施設、教育施設、空港・鉄道・港湾施設、商業等施設、医療施設、庁舎) ・外壁(角波サイディング、デザインサイディング)、防水(ステンレス防水、シート防水、ハイブリッド防水) ・環境(ソーラーシステム、緑化システム) |

金属屋根を中心に手掛ける建築会社でした、売上のほぼ全てが屋根向けの事業(資材・施工も含めてかと思われます)でもろに設備投資とか着工件数と業績が連動しそうですね。しかし建築関係は非常~に株式市場での期待値が低いですねぇ。。。

また特に海外売上も無いようなので国内向けのみのザ斜陽産業に身を置く厳しい未来しか見えない業態です。笑

この手の企業には珍しくちゃんと決算補足資料がありますが超簡易的な業績に関する情報のみなのでBizモデルの深堀には全然使えません。

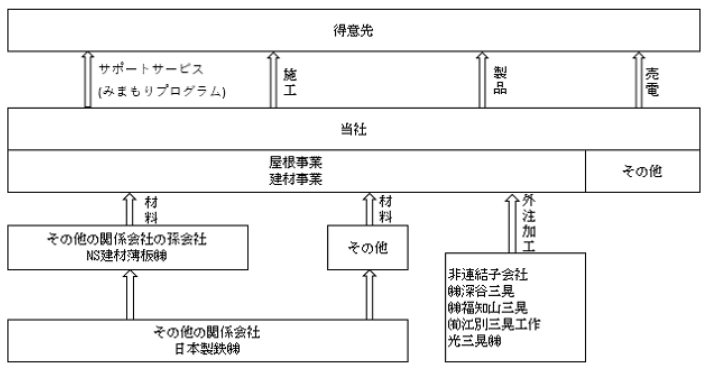

有価証券報告書内の事業系統図見ると非常にシンプルで基本的には仕入先からの資材を施工するか一部部材は自社の関連会社などで加工して施工するか、といった事業構造です。

得意先というのはゼネコンやハウスメーカー、デベロッパー等になるのかと思います。実際に売掛債権(得意先)の相手先を見るとそういった会社が並んでいます。

取引が大きそうなのは鹿島建設、大成建設、大林組、旭化成ホームズ等ですかね。

■事業系統図

株主構成、配当

三晃金属工業の株主構成ですが下記の通りです。

日本製鉄の持分法適用会社で、NS建材も主要仕入先ですね。ここにも光通信が株主として出現(2024年から)しているのは気になりました。将来性があるんでしょうか、、、

また、配当に関しは結構Up/Downありここ数年は30%前後の配当性向を設定している様ですね。こんだけネットキャッシュリッチなんだからもっと株主還元しろよ、とも思いますが株主構成的にもそこまで強い圧力がかかりづらいのかもしれませんね。

↓配当性向と配当額推移

業績・株価推移

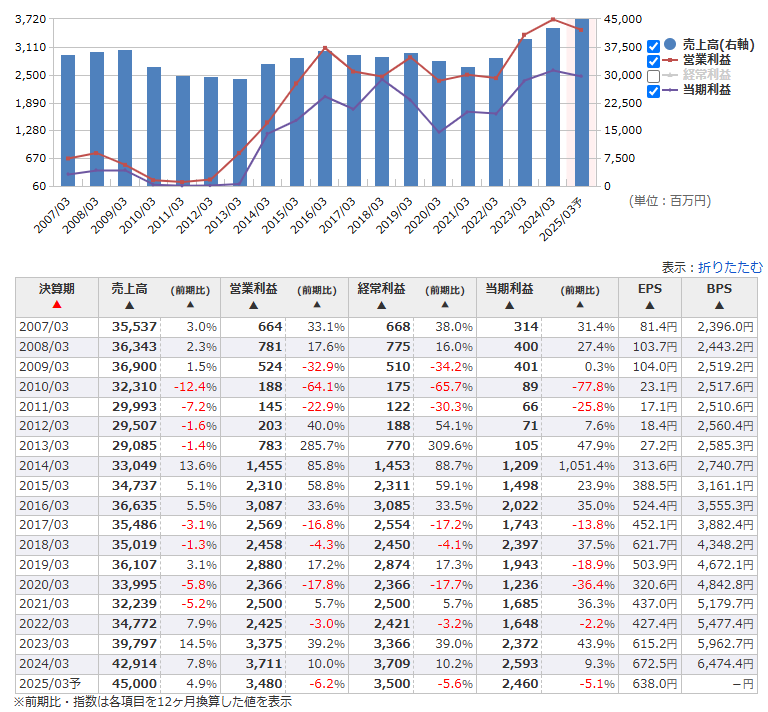

↓続いて気になる業績ですが、ここ2~3年は売上・利益も微増傾向ですが、10年くらいの中期的なスパンで見るとほぼ横ばい圏です。

↓2007年以降の業績推移

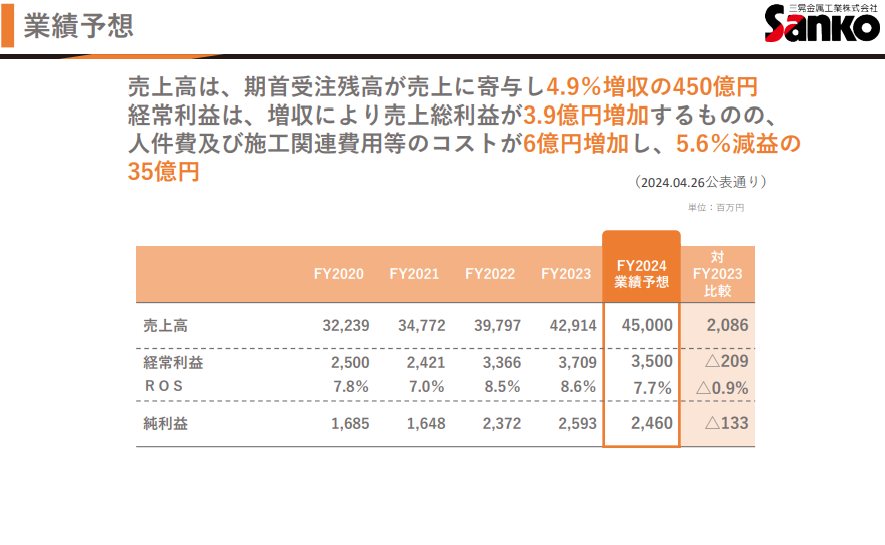

売上は増えているものの、やはり人件費や材料品の高騰が要因で収益が圧迫されて利益では減益となる予想です。この辺は大きなサプライズは無さそうです。

四半期別の業績は基本的に下期(3~4Q)偏重型の決算なので、上期の数字は参考程度ですね。

↓2019年以降の四半期別業績推移

↓株価は業績と同じ様に上がったりさっがたりで20年近くずっと横ばい圏で動いています。業績もそうですが株主還元策も中々大胆には打っていないので株価が大きく動くきっかけが少なそうですね。。

競合会社などとの比較

では似たような建築関係会社と比較してみます。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績(利益) |

| 松井建設 | 創業1586年の中堅建設会社 | 15.2 | 274 | 3.35% | 右肩下がり |

| 巴コーポレーション | 鉄構建設会社 | 2.9 | 407 | 2.4% | 横ばい |

| カドス・コーポレーショ | 建設&不動産サービス会社 | 6.1 | 27 | 4.95% | 右肩上がり |

| 三晃金属工業 | 金属屋根工事の建設会社 | 6.8 | 171 | 4.39% | 横ばい |

やはり業界全体で厳しさを感じます。松井建設は毎年利益が急激に落ちすぎてPERが下がり切っていないので相対的に高めに見えますが実際は業績にかなり問題抱えてそうです。

巴はたまたま今年度特別利益等を計上して純利益が跳ね上がったのでPERが費用に低くなっている感じですね。定常的にこの利益が維持できるならもっとPERは高くなっているはずです。

↓ヒストリカルPER(再掲)

個人的な総論

ざっと見てみましたが、本当に特筆すべき点が少ないというか特徴の少ない銘柄、という印象でした。

キャッシュリッチではありますが、株主構成や会社の過去からの性質から積極的に株主還元策を打ち出していく可能性はそこまで高く無さそうですので。。

このまま建築物の着工件数等の外部環境や株式市場の市況に沿って株価が形成されていく可能性が非常に高そうかな~という印象です。(となると中長期的にはあまり上がるイメージは湧きづらい)

特徴を見つける為の情報も非常に限られており、わざわざこの銘柄を買う理由が非常に見つけ辛いな、と思える銘柄ではありますがどう思われますでしょうか?

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑