以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら200社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

では今回はE・Jホールディングスを分析していきます。

こちらの銘柄はネットキャッシュ比率は100%未満ですがPERは7倍台、成長性も(もう少し)期待出来るのでは?と思っております。

こういう企業が少しでも成長性の兆しを見せると、、、一気に開花する可能性もありますよね。

E・Jホールディングスの割安キャッシュリッチ度(2024年12月中旬時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年10月11日に発表された2025年5月期の中間決算の数字です)

この手の企業には珍しく5月決算なんですね~

| 予想PER | 配当利回り | 時価総額 | ROE(%) | 流動資産 | (内現金) | 投資 他資産 | 負債 | キャッシュ比率 |

| 7.8 | 3.88% | 269 | 9.7 | 269 | 139 | 29 | 69 | 72% |

E・Jホールディングスですが創業は1955年(前身の会社)で上場は2007年という比較的新しい会社です。しかもプライム市場に上場していますね。

この会社の場合、仮に株式を100%購入(=買収)する場合、269億円が必要にはなりますが、実質即現金化出来る可能性の高い純資産(流動資産+有価証券の70%-負債合計)が194億円ほどありますので、、、、実質は75億円程で買収出来てしまう事になりますね。

毎年の純利益は30億円前後を安定的に稼ぎ出していますので、買収後は毎年30億円が入ってくるのと同じ事ですね。5年くらい保有して会社を解散して売ってしまえば75億円(5年分利益の150億-買収に必要だった実質の金額75億)が丸儲け、という構図です。

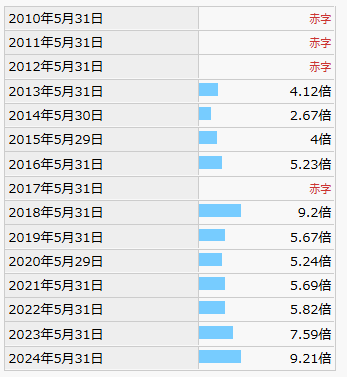

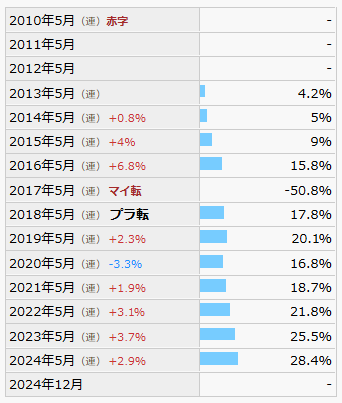

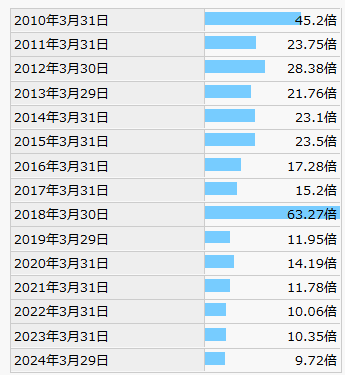

ちなみにヒストリカルPERを見ると結構赤字の期間もありますが、ここ7~8年は安定して黒字化しており、しかもPERも徐々に切上がってきております。(いわゆるPERの階段を上っていますね)

ただ2024年度に関してはまたちょっとPER下がり始めて8倍台弱になっちゃってますが、、、ちゃんと成長性を見いだせればPER10倍台への道のりも遠く無いかもしれません。(=株価は1.3倍くらい)

↓E・JホールディングスのヒストリカルPER

ビジネスモデル、取り扱い製品、株主

ではE・Jホールディングスとはどんな会社でどんな製品を販売して儲けているのでしょうか?

ん~、まったくわからんね、、、意外と飲食店系か?

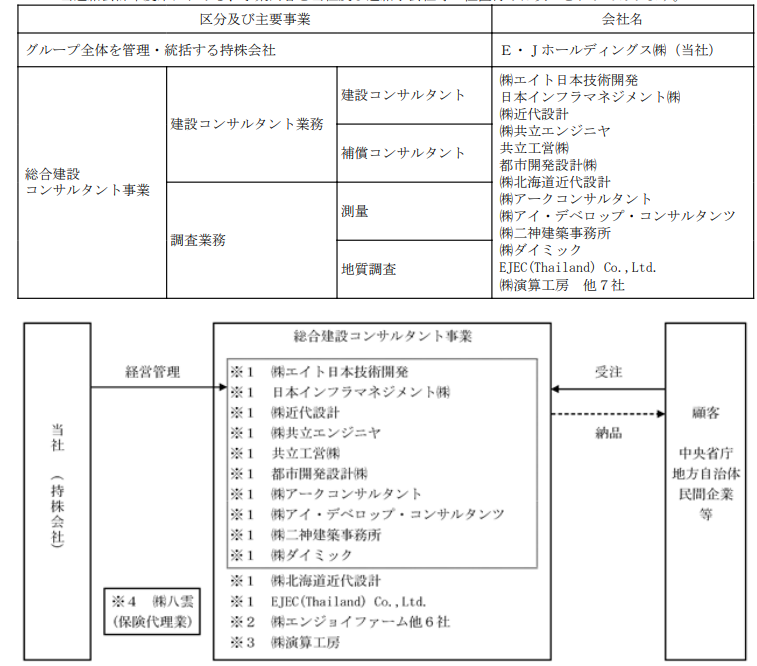

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| エイト日本技術開発を中核とする建設コンサルタントグループ。環境・レジリエンス・地域の3領域で建設コンサルタント(建設、補償、測量・地質調査)、事業開発(都市・地域再生)、インフラマネジメントを営む。「環境」「防災・保全」「行政支援」をコア・コンピタンスに官公庁向けへの基幹分野(道路・構造・河川・港湾、廃棄物、補償コンサル)のコンサルタントと測量・調査が中心。総合コンサル。専門領域・地域コンサルにより社会資本整備の川上から川下までワンストップソリューションサービスを提供。重点分野は自然災害・リスク軽減、インフラメンテナンス、デジタルインフラソリューション、環境・エネルギー、都市・地域再生、公共マネジメントの6分野。2007年日本技術開発とエイトコンサルタントによる株式移転により設立。2019年アークコンサルタント、アイ・デベロップ・コンサルタンツを完全子会社化。2021年EJイノベーション技術センター開設。2024年東京ソイルリサーチ(地質調査会社)の完全子会社化。主要取引先は国土交通省。 |

| 取扱商品 |

| ・建設コンサルタント(道路・交通、河川・港湾、都市・環境、耐震・防災、維持管理・保全、地質・地盤、資源環境・エネルギー、測量・補償・建築) ・自然災害・リスク軽減(国土強靭化対応、防災・減災対策、BCP) ・インフラメンテナンス(インフラ施設長寿命化、インフラ施設点検・診断)、公共マネジメント(CM/PM等発注者支援、PPP/PFI、インフラ施設管理) ・デジタルインフラソリューション(BIM/CIM、ロボット・AI活用、高度災害情報システム)、都市・地域再生(スマートシティ、まちのリニューアル) ・環境エネルギー(グリーンインフラ推進、資源循環/廃棄物処理・活用、再生可能エネルギー) |

なんと建築関係のコンサル会社でした。。。

有価証券報告書内の事業系統図を見ると関連会社21社を纏めるホールディングス会社で官公庁の公共工事における規格や施工管理などを提供するコンサルタント業務を生業としてます。

ただ官公庁向けの売上比率は85%超えと非常に高く基本的には国の公共工事への投資額と業績は比例すると考えられます。

従業員数も1,700人越えとあり、結構な規模感で事業を行っている様です。

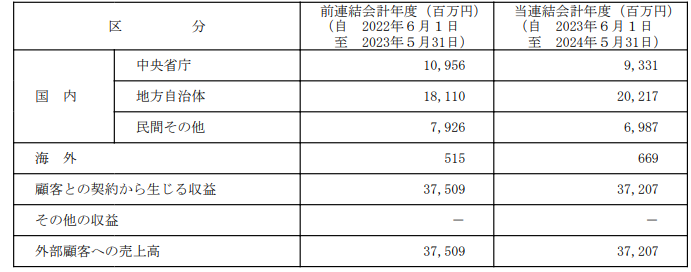

販売顧客群を分解するとやはり官公庁への売上が大半をしめており、会社としては民間と海外への営業を強化する、との記載がありますが、、、下記の数字見るとむしろ民間は減ってますし、海外売上比率は無視できるくらいの大きさですし、おそらく今後も大きく変わる可能性は低そうです。

株主構成、配当

E・Jホールディングスの株主構成ですが下記の通りです。

八雲は創業者が立ち上げた財団法人の様なので創業一族の資産管理会社ですね。他にも持株会、創業一族の個人保有で約3割を占めているので株主構成は非常に安定していますが、それ以外は意外と機関投資家が纏まった比率で保有しています。(公開されている大規模保有先だけでも15%程度保有してます)

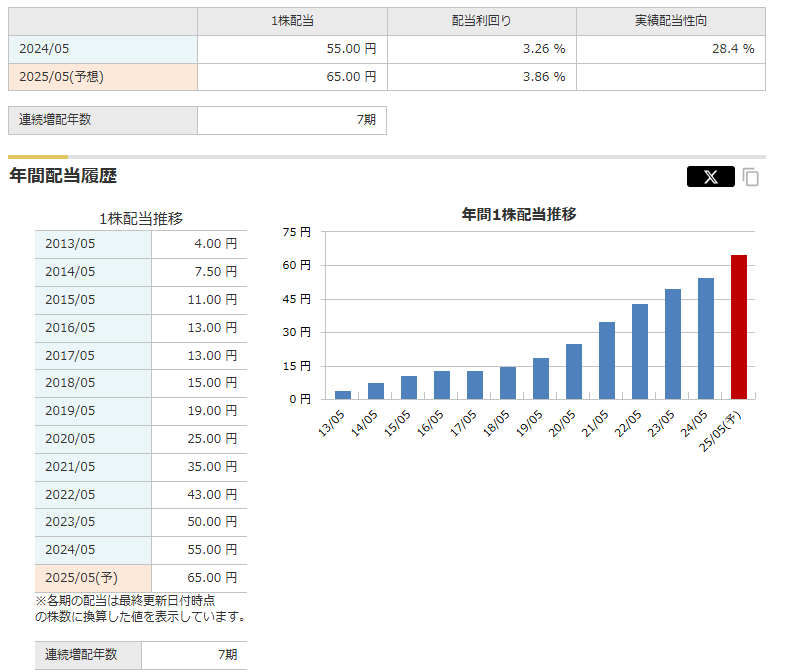

また、配当に関しては7期連続増配と安定的に稼ぐキャッシュをしっかりと還元していっているな、と思われます。配当性向の推移を見ても徐々に上がってきているのが分かりますので、少しずつ株主還元策を強化している様にも見えます。(株主からのプレッシャーが高まっているのでしょうかね、、)

↓配当性向と配当額推移

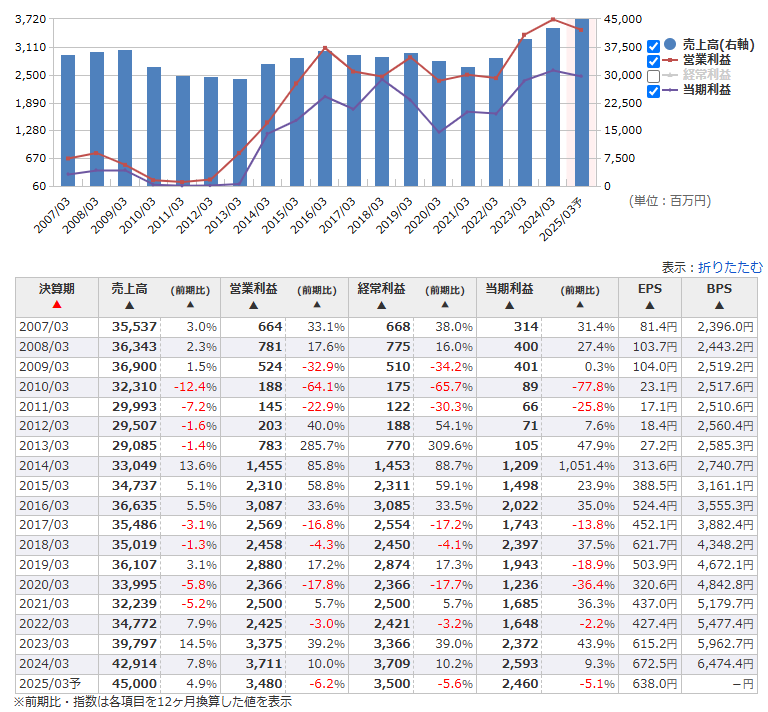

業績・株価推移

↓続いて気になる業績ですが、ここ2~3年は売上・利益も微増傾向ですが、10年くらいの中期的なスパンで見るとほぼ横ばい圏です。

↓2007年以降の業績推移

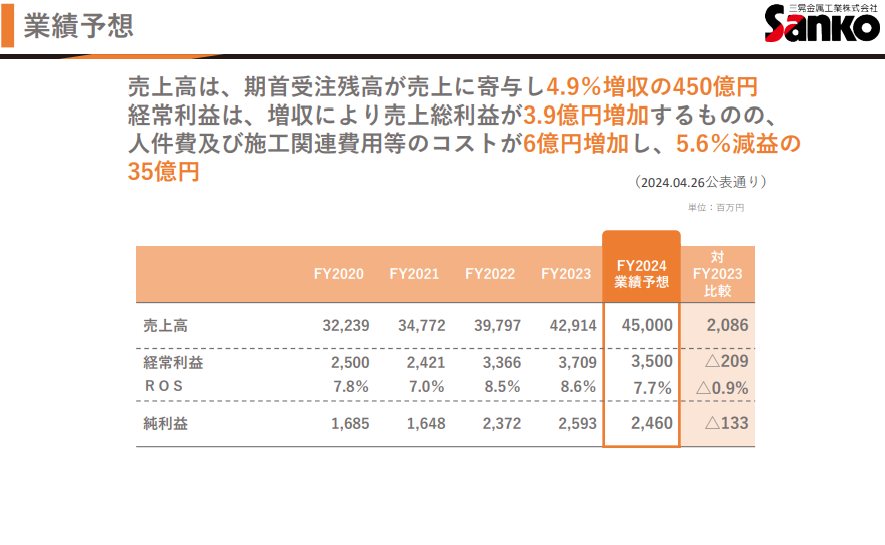

売上は増えているものの、やはり人件費や材料品の高騰が要因で収益が圧迫されて利益では減益となる予想です。この辺は大きなサプライズは無さそうです。

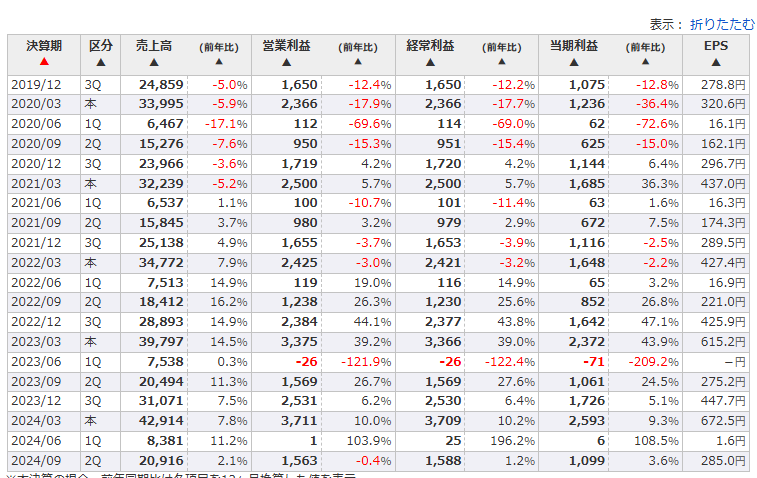

四半期別の業績は基本的に下期(3~4Q)偏重型の決算なので、上期の数字は参考程度ですね。

↓2019年以降の四半期別業績推移

↓株価は業績と同じ様に上がったりさっがたりで20年近くずっと横ばい圏で動いています。業績もそうですが株主還元策も中々大胆には打っていないので株価が大きく動くきっかけが少なそうですね。。

競合会社などとの比較

では似たような建築関係会社と比較してみます。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績(利益) |

| 松井建設 | 創業1586年の中堅建設会社 | 15.2 | 274 | 3.35% | 右肩下がり |

| 巴コーポレーション | 鉄構建設会社 | 2.9 | 407 | 2.4% | 横ばい |

| カドス・コーポレーショ | 建設&不動産サービス会社 | 6.1 | 27 | 4.95% | 右肩上がり |

| 三晃金属工業 | 金属屋根工事の建設会社 | 6.8 | 171 | 4.39% | 横ばい |

やはり業界全体で厳しさを感じます。松井建設は毎年利益が急激に落ちすぎてPERが下がり切っていないので相対的に高めに見えますが実際は業績にかなり問題抱えてそうです。

巴はたまたま今年度特別利益等を計上して純利益が跳ね上がったのでPERが費用に低くなっている感じですね。定常的にこの利益が維持できるならもっとPERは高くなっているはずです。

↓ヒストリカルPER(再掲)

個人的な総論

ざっと見てみましたが、本当に特筆すべき点が少ないというか特徴の少ない銘柄、という印象でした。

キャッシュリッチではありますが、株主構成や会社の過去からの性質から積極的に株主還元策を打ち出していく可能性はそこまで高く無さそうですので。。

このまま建築物の着工件数等の外部環境や株式市場の市況に沿って株価が形成されていく可能性が非常に高そうかな~という印象です。(となると中長期的にはあまり上がるイメージは湧きづらい)

特徴を見つける為の情報も非常に限られており、わざわざこの銘柄を買う理由が非常に見つけ辛いな、と思える銘柄ではありますがどう思われますでしょうか?

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑