以前の記事で四季報の最新版が発売されるたびに自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富な企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、、そんな中で過去2回の割安キャッシュリッチ企業ランキングで見事2回連続1位を獲得しました㈱TYKの企業分析をしてみましたので、とくとご覧あれ!

割安キャッシュリッチ度(2024年9月上旬時点)

前のランキング作った際の指標もありますが、足元のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月13日に発表された2025年3月期の第一四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 有価証券 | 負債 | キャッシュ比率 |

| 6.8 | 3.94% | 187 | 357 | 128 | 122 | 173% |

どうでしょう、この各種指標だけ見たら滅茶苦茶、割安に見えます。仮にこの会社を今の時価総額187億円で買収すればその173%の323億円もの即現金化出来る可能性が高い資産がすぐ手に入るという事です。

つまり仮に銀行が187億貸してくれて、TYKを買収してしまい、即会社の資産を現金化してしまえば136億という利益が手に入る可能性があるという事です。

実際にはこの金額で100%株式を手にする事が難しいですし、そんな単純な話では無いので、あくまで理論値にはなりますが、PERも6.8倍で配当利回りも4%程度となんでこんなに割安で放置されているのか少し不思議になるレベルですね。。。

ビジネスモデル、取り扱い製品

では肝心のBizモデルです、そもそもTYKって何の会社やねん。

| 企業概要 |

| 耐火物メーカー、通称「TYK」。耐火物製品(鉄鋼向け耐火煉瓦、不定形耐火物、製鋼プロセス製品、非鉄金属向け製品/黒鉛坩堝・耐熱材料)、新素材(ファインセラミックス、耐磨耗材・複合材)の製造・販売。主力の鉄鋼用耐火煉瓦や黒鉛坩堝は国内トップクラス。ファインセラミックス・金属マトリックス複合材・アドバンスドカーボン材などの新素材・耐摩耗材・構造材、セラミックスハニカムを用いたディーゼル排ガス用フィルターを開発に取り組む。プロトン導電性固体電解質を応用した溶融アルミニウム、銅用水素センサー、気相用水素センサー等の機能材料の商品化研究を推進。その他、環境関連製品、窯業機械器具製造。筆頭株主は大同特殊鋼。2022年虹技<5603>からKCカーボンセラミックス事業を譲受(子会社の明智セラミックス)。 |

| 取扱商品 |

| ・耐火物製品/鉄鋼産業用(転炉用、溶鋼取鍋用、溶銑取鍋・混銑車用、二次精錬用、ガス吹き用、流量制御用、製銑用、連続鋳造用、プレキャストブロック、ランスパイプ) ・非鉄金属産業用製品(坩堝、溶銑炉、耐熱材料、脱ガス装置、測温用プローブ、水素濃度測定装置) ・新素材(ファインセラミックス/アルミナ・マグネシア・ジルコニア・窒化珪素・炭化珪素、複合材、カーボン/グラファイトシート・特炭材) ・エンジニアリング(耐火物/材料設計・構造設計、施工工事) |

これだけ読んでも何だかよく分かりませんが、、、

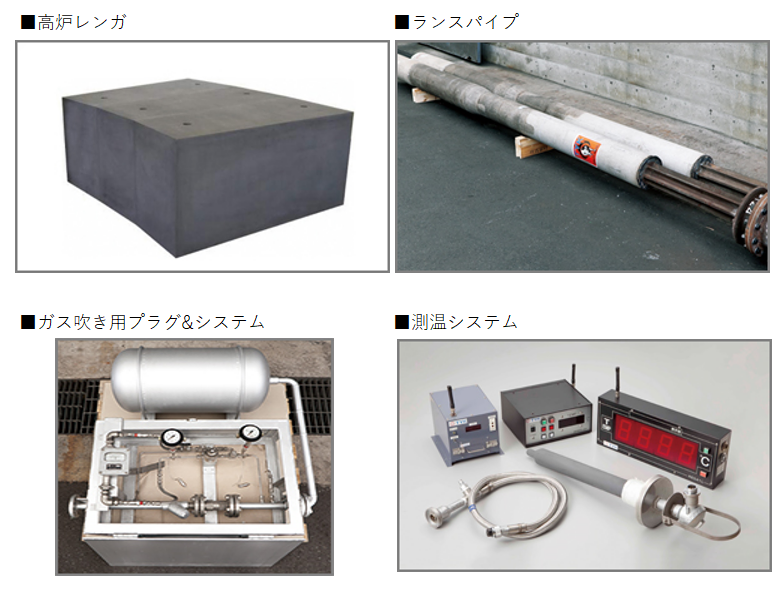

要は鉄鋼メーカーが工場で製鉄する工程で使用されるレンガや、パイプやその他諸々ですね。

例えば、、、こんな製品ですね。

上の商品はほんの一例なのでもっと詳しく見たい方はTYKのサイトまでどうぞ。

TYKの製品一覧ページ

こういった製品を主に製鉄メーカーに販売して利益を上げている、という事になります。販売先ははっきりと記載は無いですがまずそもそも大同特殊鋼が大株主で有価証券報告書を見ると下記の様な鉄鋼メーカーが株主に名を連ねていますのでこの辺が主な顧客になるのでしょう。

| 会社名 | 持ち株比率 |

| 大同特殊鋼(製鉄メーカー) | 11.5% |

| JFEスチール(製鉄メーカー) | 4.1% |

| 中部鋼鈑(製鉄メーカー) | 3% |

| 日本製鋼所(製鉄メーカー) | 3% |

| 岡谷鋼機 (鉄鋼商社) | 2.9% |

| 日本製鉄(製鉄メーカー) | 2%程度 |

恐らく大同特殊鋼を中心に国内製鉄メーカーにはかなり幅広く入り込んでいると思われます。なので結局製鉄メーカーの業績や稼働に連動する事になる可能性が高そうです。

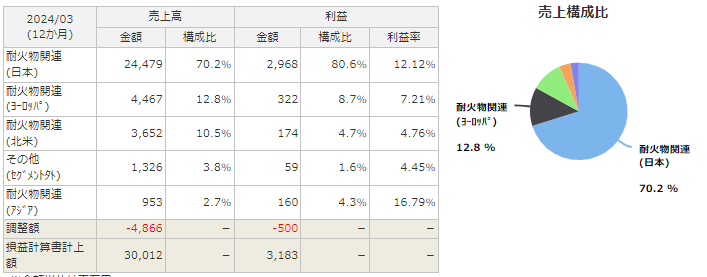

なお、国別の販売比率は下記の通りです。国内向けがリッチですね。

業績・株価推移

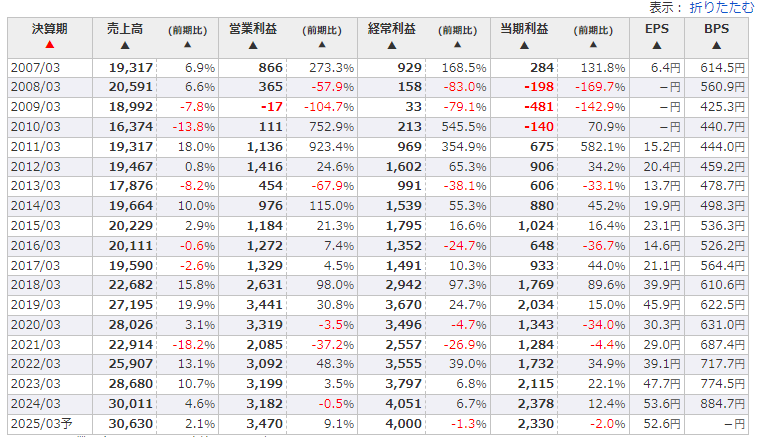

↓次に業績ですが過去20年近くの推移は下記の通りです。結構上げ下げしてますが、長期的に見ると右肩上がりですね。

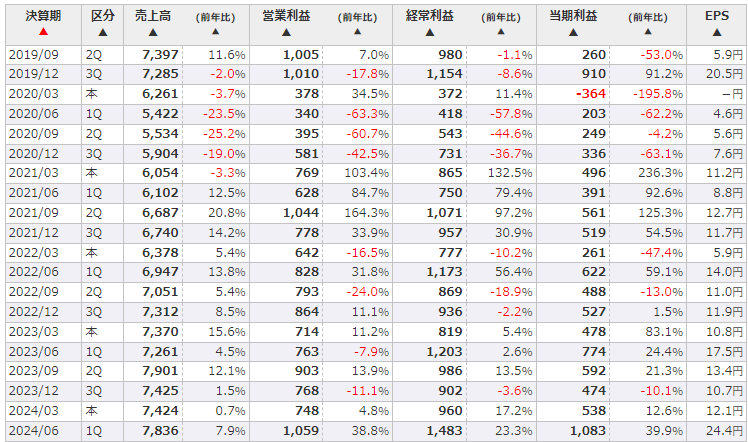

↓次に四半期別の業績ですが、売上はずっと3年くらい昨年比で増収続けており、直近の25年3月期は営利∼純利までも大きく業績伸ばしています。

これは有価証券の売却益も含まれているみたいですが売上~営業利益まででも好調ですので本業の調子の良さがうかがえます。

何か好調の要因あるのかな?と思って調べてみました。基本的には日本向けが売上の70%近くで製鉄メーカーがお客さんなので、鉄鋼生産量とリンクするかと思われます。

見ての通り生産量自体は減少傾向です。ただ最新の決算短信内には下記の様なコメントがあります。

売上高は、国内の粗鋼生産量が減少したものの、耐火物需要は堅調に推移したため、78億36百万円(前年同期比7.9%増)となりました。

TYKの25年3月期Q1決算短信の2P目

ちょっと分かりづらいですが、鉄鋼生産自体は落ちていても設備更新等の関係で耐火物自体の需要は悪く無かった?という事なのかもしれません。

たまたまこの期だけの特需等かもしれませんので、Q2の数字も見てみないと何とも言えませんね。

ただ基本的に日本は人口減少に合わせて鉄鋼需要量・生産量は漸減していく可能性が高いので厳しい経営環境と言わざる得ないかと思います。

ただ生産性の効率や今後日本では高炉の設備更新やCo2排出抑制への設備投資をどこまで拾えるか、という点がTYKの今後の業績のキーになりそうです。

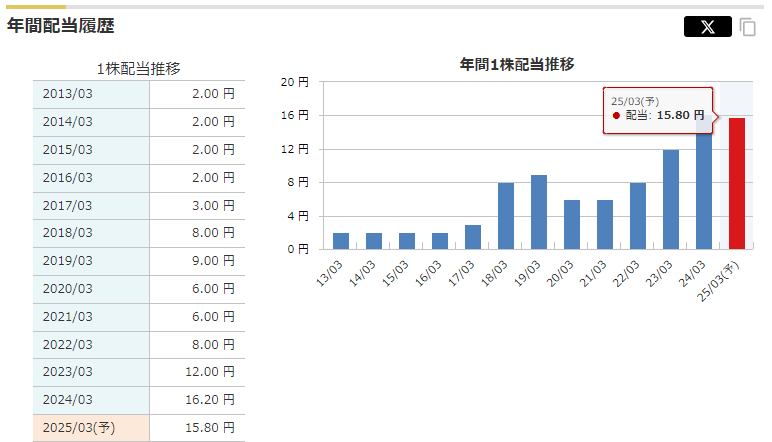

↓株価に関しては過去から見れば高値圏ではありますが、ピークから見ると大分下がっていますね。2024年5月には減配を発表しているので、そこで大きく下げてしまっています。

25年3月期のQ1業績が好調だったのを

↓配当性向は一応30%程度を目安にしているようなので大きく減配は無いと思いますが、これだけキャッシュリッチなんですからもう少し株主対策を考えればかなり株価は跳ねそうではありますね。

競合メーカー

では他の耐火物メーカーの指標や業績なども見てみます。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 品川リフラクト | 7.7 | 799 | 5.31% | 横ばい |

| 黒崎播磨 | 6 | 761 | 4.31% | 右肩上り気味 |

| ヨータイ | 11.7 | 340 | 5.2% | 横ばい |

| 日本坩堝 | 10.2 | 43 | 2.93% | 横ばい |

| 美濃窯業 | 7.9 | 109 | 3.79% | 横ばい |

やはりどこもPER低めで市場からの期待感は殆ど無い業界ってとこでしょうか。PER自体は7~10倍くらいで推移していきそうです。

市場環境はどこも似たようなもんでしょうが、TYKは足元PERが7倍を下回っている事やQ1業績好調だったにも関わらずあまり株価が反応していない点等を見るとこの業界内では今後伸びしろは大きい気がします。

個人的な総論

これだけキャッシュリッチに関わらずあまり株主還元策には力を入れていない様に見えます。実際にHPのIR情報も最低限だけ、決算補足資料等は無く、決算短信の有価証券報告書のみなので実態が分かりづらい。

なのでどこかで株主還元策強化の声が強く上がったり、アクティビスト等がアプローチしてくる可能性はあるのでは無いかな、、、とも思えます。もしそうなったらかなり株価は跳ねるでしょう。

配当も大きく下がる可能性は低そうですし、安定して3.5~4%くらいの利回りは期待できそう。

業界全体の伸びしろは少ないものの、急激に沈没するわけでも無いと思いますので、ポートフォリオの一部に組込み検討してみるのはありかな、と思いました。

あくまでイチ意見として参考までに、投資は自己責任です。笑