以前の記事で四季報の最新版が発売されるたびに自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富な企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、、そんな中で前回の割安キャッシュリッチ企業ランキングで見事2位を獲得しましたフクビ化学工業㈱の企業分析をしてみましたので、参考にして頂ければと思います

割安キャッシュリッチ度(2024年9月上旬時点)

前のランキング作った際の指標もありますが、足元のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月9日に発表された2025年3月期の第一四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 有価証券 | 負債 | キャッシュ比率 |

| 8.6 | 3.47% | 155 | 359 | 66 | 172 | 150% |

この各種指標だけ見たらかなり割安に見えますね。仮にこの会社を足元の時価総額155億円で買収すればその150%の233億円もの即現金化出来る可能性が高い資産がすぐ手に入るという事です。

つまり仮に銀行が155億貸してくれて、フクビ化学を買収してしまい、即会社の資産を現金化してしまえば78億(233-155億)という利益が手に入る可能性があるという事です。

実際にはこの金額で100%株式を手にする事は現実的には出来ませんし、金があれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERは8.6倍で配当利回りも3.5%程度となっており、直近の株価下落で更に割安度が増した感があります。

ビジネスモデル、取り扱い製品

では肝心のBizモデルです。

フクビ化学という名前だし何か化学系の製品メーカーなんじゃないの

| 企業概要 |

| 住施設向け資材メーカー、福井市本社。住宅製品・施設向け建築資材(住宅用内装・外装資材、床関連材、システム建材)、産業資材(精密化工品/車輌部材、住宅設備部材/窓枠・ドア、物流資材)の製造・販売。樹脂成型技術を基盤とするプラスチックの開発型メーカー。建築資材は建築業界(工務店・ハウスメーカー・ゼネコン)へ、産業資材(住設部材・車輌部材・精密化工品)は自動車・家電メーカーに「FUKUVIブランド」製品を販売。主力製品は外装建材(樹脂製瓦桟、住宅用防水部材)、内装建材(浴室用パネル、断熱材)、システム建材(防蟻関連商材、人工木材)。高精細液晶に対応したAGAR製品や3D曲面形状向けで伸び耐性を改善したARフィルム等の新規開発を推進。2018年積水化学工業から断熱材事業を譲受。2019年高性能フェノールフォーム断熱材「フェノバボード」を販売開始。2021年CFRTP(熱可塑性炭素繊維複合材)製造プロセスの開発がNEDOの省エネルギー技術研究開発事業に採択。2022年環境配慮型商品ブランド「Fukuvalue」を立ち上げ。主要取引先は伊藤忠建材、三井物産プラスチック。 |

| 取扱商品 |

| ・外装資材(窯業系不燃外装材「セミックス」、左官定木、エコランバー、換気材、透湿防水シート、土台パッキン、FRP製外装装飾材、防水部材、耐震関連部材) ・内装建材(浴室用パネル、見切、内装下地材、点検口枠、アルパレージ、樹脂開口枠、養生材、断熱材、人工大理石、不燃手すき和紙化粧板) ・床関連材(クッションフロア、床タイル、フリーフロア、乾式遮音二重床システム、フリーアクセスフロア、プラ束・鋼製束) ・システム建材(エアサイクルシステ ム、リフォーム天井システム、防蟻工法、木粉入り樹脂建材、メルツエンサッシ内窓) ・産業資材(樹脂サッシ/窓枠・浴室用ドア、産業機器/車両部材・住宅設備部材・機器部材・仮設部材・精密化工品) |

建築業界向けの資材メーカーって感じですね。

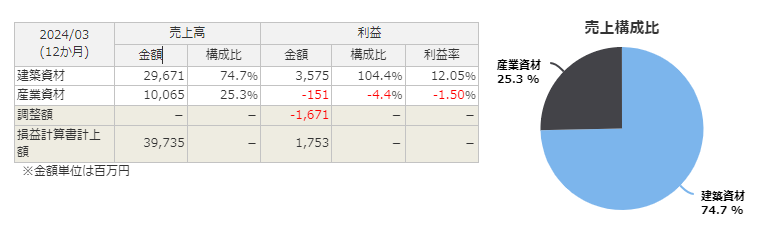

業界販売先は下記の通りで、主に住宅向けに使われる資材がメインの様なので、業績は住宅着工戸数と関係性が深そうです。

産業資材セグメントは24年3月期は赤字ですので、、、建築資材セグメントが業績のカギを握っている状況です。

①住宅製品・施設向け建築資材(住宅用内装・外装資材、床関連材、システム建材)

建築資材は建築業界(工務店・ハウスメーカー・ゼネコン)が販売先

②産業資材(精密化工品/車輌部材、住宅設備部材/窓枠・ドア、物流資材)

産業資材(住設部材・車輌部材・精密化工品)は自動車・家電メーカーに「FUKUVIブランド」製品を販売。

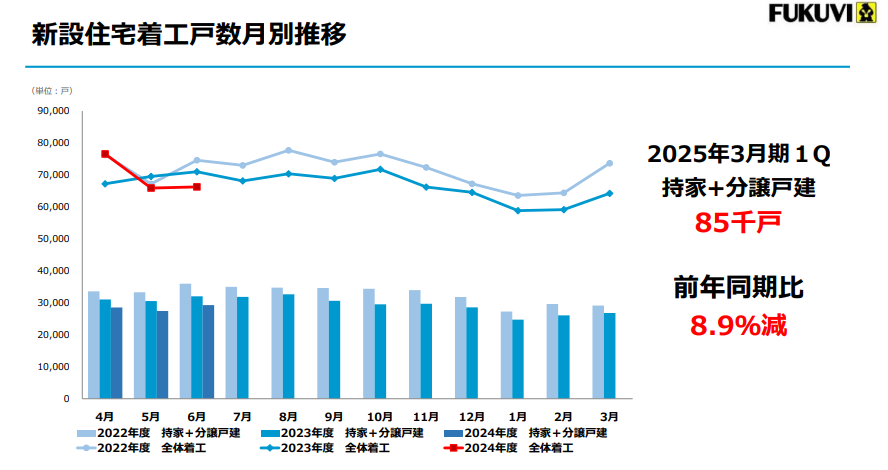

ちなみに業績に大きく影響を及ぼすと思われる国内の住宅着工件数ですがフクビ化学の決算説明資料内にも掲載ありますので、やはり一番大事な指標になるのかと思われます。

↓2025年3月期1Q決算説明資料より

ここ2~3年はほぼ横ばい、2024年に至っては少々減少、といったところですね。首都圏では特に土地が高止まりしてしまっていますし、建築費の高騰もあり、高級マンションはまだまだ値段が上がっています。

一方で東京でも郊外や中心から少し外れたエリアでは不動産価格もピークアウトし始めている様ですし、金利も上げ基調ですから徐々に不動産価格も下げ基調に向かう可能性が高いかと思います。

先1~2年くらいは住宅着工件数もあまり元気が無いかもしれませんが、また土地の値段が下がって来て金融緩和等をするフェーズになれば(あと2~3年後?)着工件数も底打ちしているかもしれませんね。

ただそもそも人口が減少する日本ですから長期的に見れば漸減していく事はほぼ間違いないとは思われますので、住宅関連製品以外の柱がしっかり育たないとかなり厳しいと言わざる得ないかもしれません。

業績・株価推移

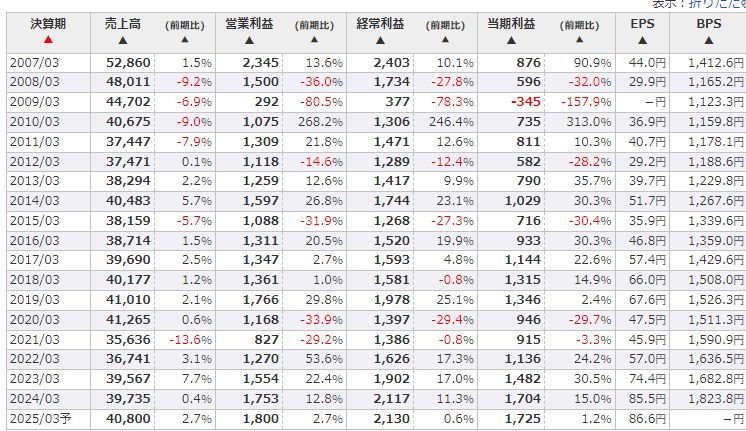

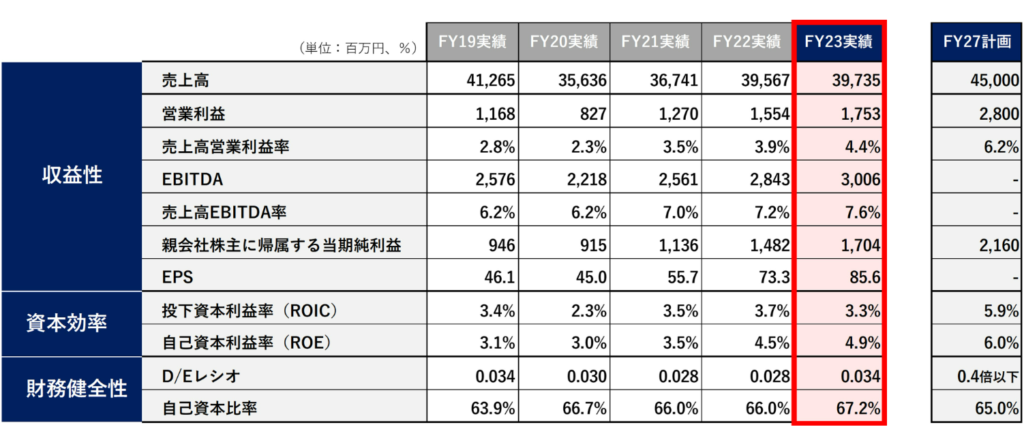

↓次に業績ですが過去20年近くの推移は下記の通りです。リーマンショック(2008年頃)以降はガクッと売上を減らしており、それ以降も売り上げ自体はほぼ横ばいです。

一方で営業利益も出っこみ、引っ込みはありますが、ほぼ20年近く10~20億のレンジ内って感じですね。あまり本業が伸びていないので市場環境の厳しさを読み取れます。

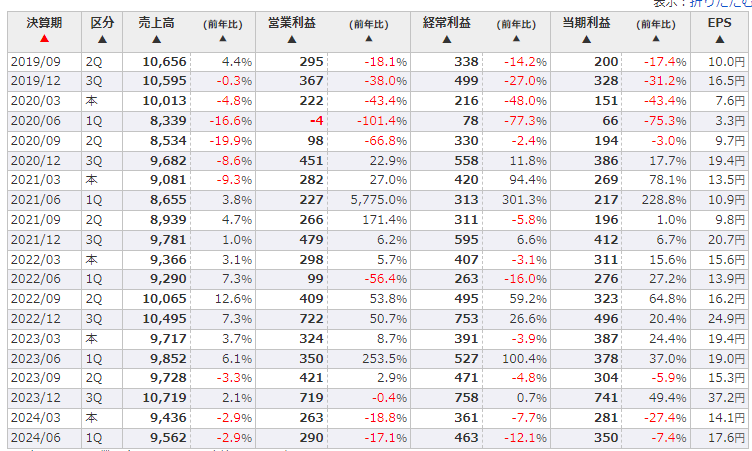

↓次に四半期別の業績ですが、ここ3四半期くらいはずっとマイナス成長になっており、直近の業績がかなり厳しい状況がうかがえます。やはり住宅市場の弱含みが効いているのか思います。

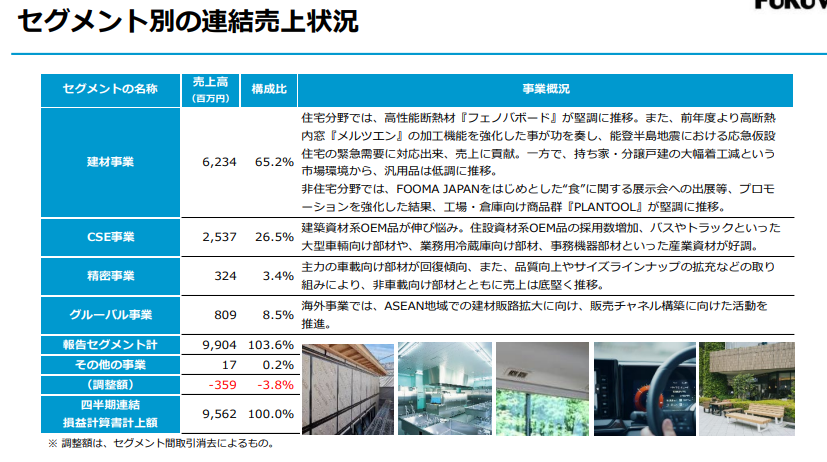

ちなみに直近の決算説明資料内にセグメント別の売上状況が掲載されていました。CSE事業内の建築分野向けの販売比率がはっきり記載されていませんが仮に半分程度だとすると、全体の8割近くが建築業界向け(=住宅着工件数に比例すると思われる)なので、かなり外部要因に業績が左右されてしまう要素が大きそうですね。

↓2025年3月期1Q決算説明資料より

株価は過去から見ると高値圏内にいますが、20年前も600円くらいだった時期もありますし、殆ど伸びていないと言っても過言ではありませんね、まぁ業績自体が殆ど横ばいなので無理もありませんが、、、

競合メーカー、中期経営計画

他の建設用資材/住宅用資材メーカーの指標や業績なども見てみます。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| ケー・エフ・シー | 9.9 | 94 | 3.94% | 横ばい |

| エスイー | 28.3 | 88 | 4.61% | 右肩上り気味 |

| アトムリビンテック | 21.5 | 53 | 2.52% | 右肩下がり |

| サンコーテクノ | 7.1 | 102 | 3.24% | 横ばい |

似たような業界と言っても全く同じ製品を販売しているわけでは無さそうなので比較が結構難しいですが、エスイー以外はあまり業績が上がっている様には見えません

なお中計も発表されておりましてこんな感じです。

2024年3月期の売上比で約10%程度の増収、純利益で20%強の増益計画となっています。

正直過去の業績推移をみる限り結構厳しそうには見えますが、成長投資枠として105億円を投資予定とのことです。

個人的な総論

あまり深い分析が出来たとは言えないのですがある程度表面的な情報を並べて眺めてみた限りでは、、、う~ん、、厳しそうだなぁ。。というのが率直な意見でした。

これは今後業績が順調に伸びていく未来よりもどちらかというと衰退していってしまう未来のイメージのがどうしても強くなってしまう事が大きいです。(個人的な見方です)

勿論割安且つ非常にキャッシュリッチであることは間違いありませんので、株主還元策の強化等に力を入れて行けば株価が上がる可能性はありますが、あまり決算資料や中計上ではそういった兆候も見られませんでした。

まぁあくまでイチ意見として参考までに、投資は自己責任です。笑