以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富な企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、、そんな中で前々回と前回の割安キャッシュリッチ企業ランキングで見事2/3位を連続して獲得しましたハリマ共和物産の企業分析をしてみましたので、株を買う価値があるのかどうか、参考にして頂ければと思います!

割安キャッシュリッチ度(2024年9月中旬時点)

前のランキングを作った際の数字もありますが、最新のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月9日に発表された2025年3月期の第一四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 7.3 | 2.49% | 110 | 193 | 48 | 98 | 117% |

流石に前回、前々回と上位にランキングされているだけあり何とも見事な割安ぶり、安定のネットキャッシュ比率は100%越えです。

つまり仮に銀行が110億貸してくれて、ハリマ共和物産の株式を100%購入(=買収)しても、会社のには全部現金化してしまえば130億円近くの資産があるので、実質タダで会社が手に入る所ではなく20億くらい余分についてくるってことです(130億-120億=10億)

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERは7.3倍ですのでかなりの割安感はあります。

このキャッシュ比率と割安度から見ると少々配当は物足りないですが、、、

ビジネスモデル、取り扱い製品

では会社名からはよく分からないハリマ共和物産ですが何をやって稼いでいるのでしょうか?

ハリマ共和物産という名前だし何となく卸売りとかっぽいよね

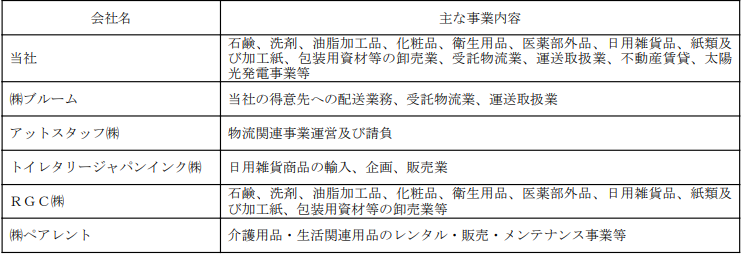

| 企業概要 |

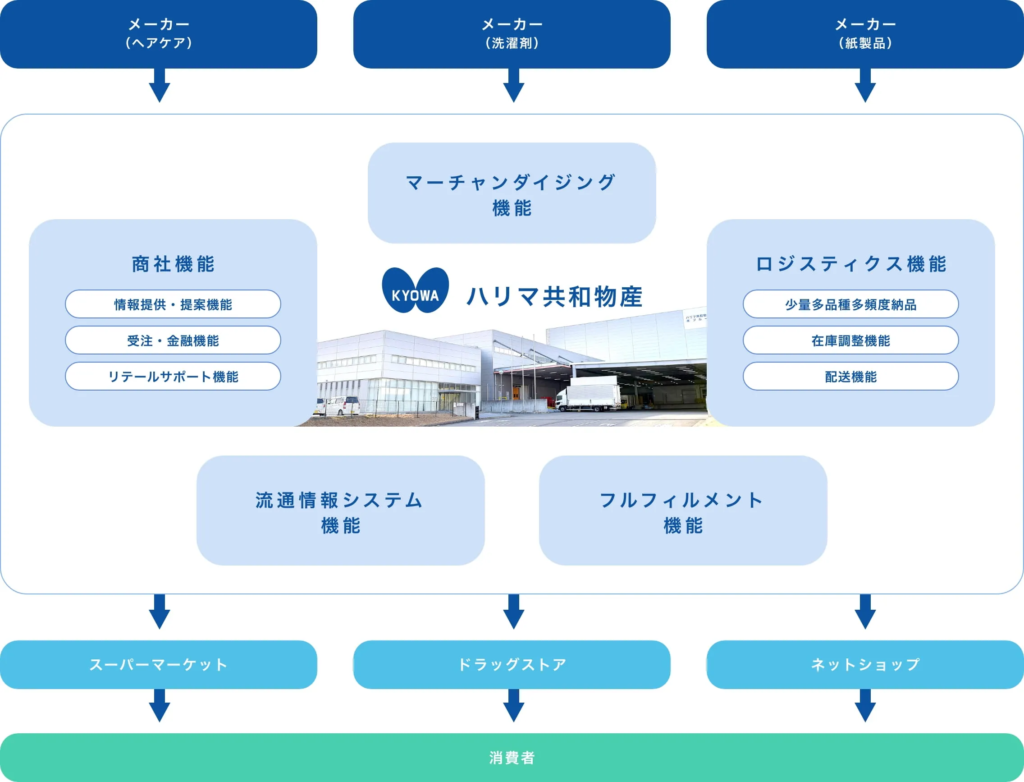

| 日用品専門商社、姫路市本社。卸売事業(家庭用品、ホームプロダクト用品、化粧品、衛生用品、医薬品、日用雑貨品、商品供給・販売支援・情報支援)、物流関連事業(3PL/受託物流、物流支援、通販支援)を営む。日用品(仕入400社、20000アイテム)をスーパーマーケット・ドラッグストア・ディスカウントストア・ホームセンターなどの全国の小売店舗に供給(西日本の卸売業者で構成する共栄組織「J-NETグループ」に参画)。消費財流通のトータルサポーターとして商社機能、ロジスティクス機能、マーチャンダイジング機能、フルフィルメント機能、流通情報システム機能により卸売ビジネスを展開。受託物流は物流設備や全国配送網・在庫管理システムなどをフル活用した物流環境(3PL、物流アウトソーシング)を、小売チェーン・メーカー・商社に提供。卸・仕入れサイト「スーパーデリバリー」を運営。主要取引先はスギ薬局、ドン・キホーテ |

| 取扱商品 |

| ・日用品(石鹸、洗剤、油脂加工品)、化粧関連商品、ホームプロダクト商品(家庭紙、衛生用品、トイレタリー用品、医薬部外品) ・販売支援(店頭販売サポート、プロモーション企画提案)、情報流通(商品情報管理データベース、営業支援ツール、BCP対策) ・物流支援(物流アウトソーシング、受託物流、入出庫・商品保管、ピッキング・小分け作業、流通加工、運送取扱、配送体制、物流情報システム) ・フルフィルメント支援(受注、梱包、在庫管理、発送、受け渡し、代金回収) ・フルフィルメント支援システム(ドロップシッピング/B2B2C、会員制B2Bサイト販売、自社ECサイト「NET de 卸」) |

はい、名前の通り商社・卸売業を行っています。

物流サポートも含めて近年業績好調だったドラッグストアやドン・キホーテ等の小売り向けに主に製品を卸しているようなので、業績は右肩上がりかと思われます(後で具体的な数字も掲載します)。

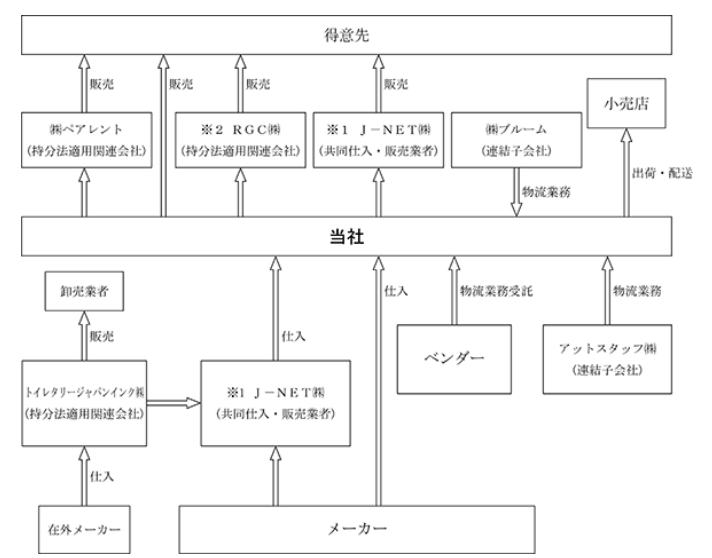

有価証券報告書を見ると下記の様に子会社、持ち分適用の関連会社で構成されており、

事業系統図は下記の通りです。

ちなみにJ-NETというのは特定の地域で事業を行う卸売り企業の共同仕入れを取りまとめる機構みたいな組織とのこと。営業支援や物流支援等を行っている団体ですが、要は消~中規模の卸売りで扱う仕入れ量を纏めてしまって効率化しコストダウンや効率化等をする事を目的としている様です。

なお主な販売先はスギ薬局とドン・キホーテの2社でして、この2社だけで売上の2割を占めている大口取引先ですのでこの2社の業績というか販売状況に大きく影響を受けそうです。

単純な商社(仲介)業だけでなく、全国で14拠点の物流センターを保有してロジ機能を持っていたり、倉庫の自動化等物流関係のシステムにはかなり投資を行っている様子が伺えます。

自社でBtoB用のECサービス(ネットで卸)を展開したりもしていますが、業績への影響度合いに関しては殆ど決算書等には言及されていませんので、あまりインパクトは大きく無いのかと思われます。

ちなみに株主はこちら津田物産というのは創業者一族の資産管理会社の様なので、一族経営のオーナー企業ですね。資産管理会社と持ち株会、一族個人での保有率は6割近いので、株主総会の普通決議を単独で可決する権限はあり、取締役の選任、解任をはじめとして、会社の意思決定のほとんどを自ら行うことができる資本構成となっています。

つまり良くも悪くも外部(アクティビスト等)からの影響は受けづらい体制にはなってますね。

また西松屋が結構なシェアで株を保有しているのは気になりました。西松屋向けにもそれなりに販売が多いのかとも思われます。

| 株主名 | 保有額 | 保有% |

| 津田物産 | 54億 | 42% |

| 西松屋 | 14億 | 11% |

| ハリマ持ち株会 | 4億 | 3.5% |

| みなと銀行 | 3億 | 2.8% |

| 光通信 | 2億 | 2.2% |

| 他 創業者一族保有分 | 3.5~4億 | 3~3.5% |

業績・株価推移

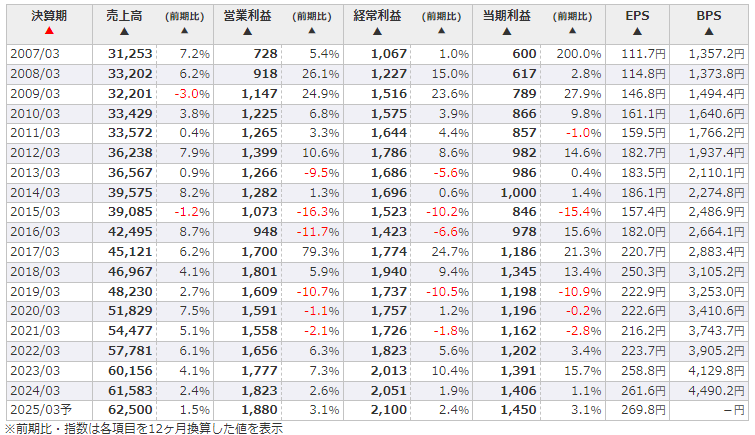

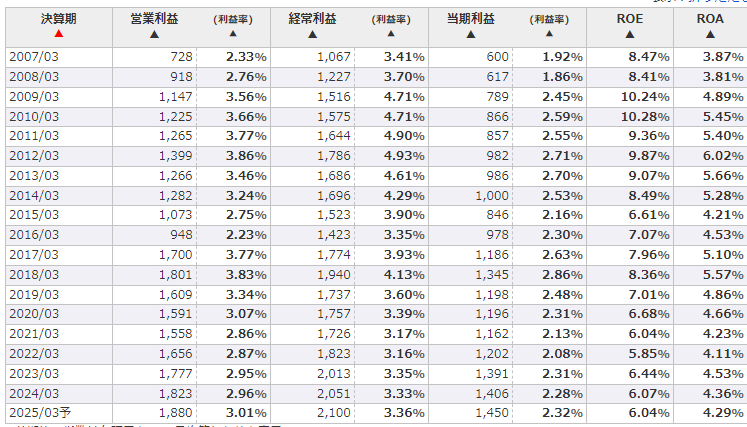

↓次に業績ですが過去20年近くの推移は下記の通りです。売上は17年で倍増しています。それに合わせて営業利益、純利益も2倍以上になっています。

やはりメインの販売先の業界であるドラッグストア、ドン・キホーテという業界がここ数年右肩上がりでしたので、それに合わせてハリマ共和物産の業績も好調でした。

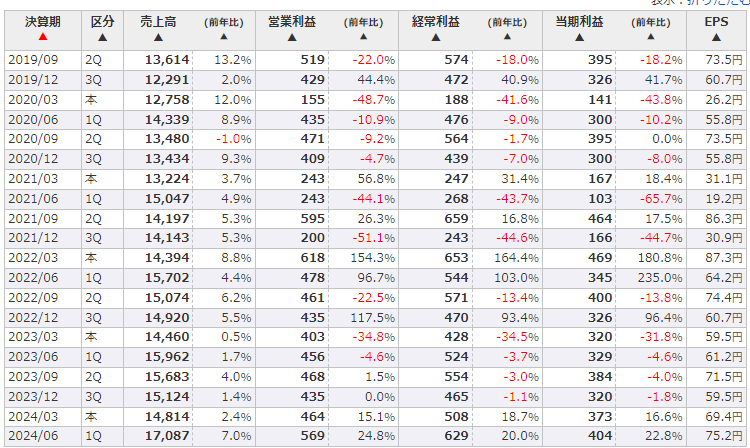

直近の決算(第一四半期決算短信)内にもこのようなコメントが出ています。

第1四半期連結累計期間における当社グループの業績は、売上高は外出関連商品や猛暑対策商品、またインバウンド向けの販売が拡大し、17,087百万円(前年同期比7.1%増)となりました。利益面は、売上高の増加による売上総利益の拡大に加え、物流センターの運営効率化によるコスト削減も寄与し、営業利益は569百万円(前年同期比24.8%増)、経常利益は629百万円(前年同期比20.0%増)、親会社株主に帰属する四半期純利

益は404百万円(前年同期比22.6%増)となりました

2024年の上半期は訪日外人数が既にコロナ前を超えたようですし、今後も日本政府としてもインバウンドを更に拡大させていく方針ではあります、一方で円安が寄与していた面も大きいと思いますので、今後円高基調になっていく中でインバウンド向け需要がどう伸びていくかも業績に影響を与えそうです。

↓また基本は商社業ですので営業利益率は3%前後といった水準です、これは致し方無いですね。

↓次に四半期別の業績ですが、売上がずっと昨年比で増収を続けているのはかなり立派ですね。

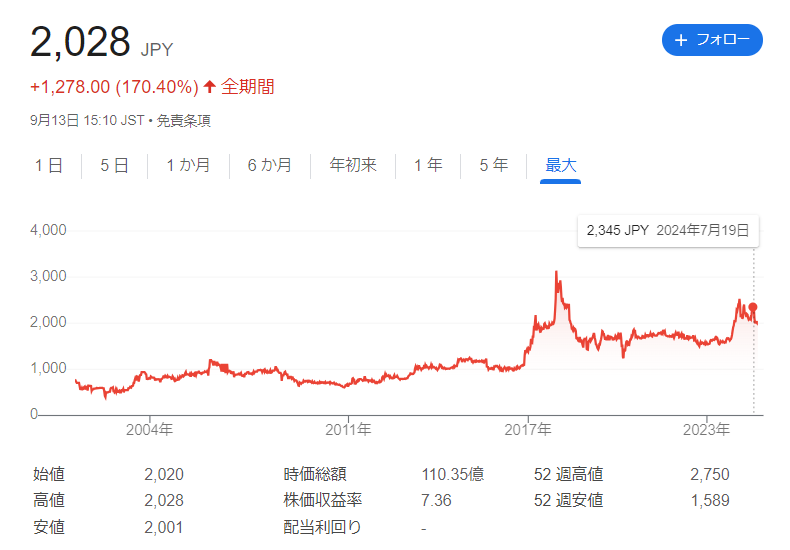

↓株価は20年前と比較すると倍になってはいますがあまり大きく増減する事も無く安定感はあります。ただ配当はそこまで高く無い(2.5%)のでちょっとは配当目的で保有する程ではありませんね。

競合メーカー

競合他社の指標や業績なども見てみます。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| あらた | 11.1 | 1,305 | 2,82% | 右肩上り |

| 中山福 | 13.4 | 76 | 2.67% | 右肩下がり |

| 三栄コーポレーション | 9.1 | 89 | 3.32% | 右肩下がり |

| CBグループ | 5.6 | 122 | 2.01% | 横ばい~右肩上り |

| ハリマ | 7.3 | 110 | 2.49% | 右肩上り |

こうしてみるとハリマの株価水準は同業他社と比べてみてもちょっと割安に放置されている感はありますね。

業績も足元好調ですし、同業の”あらた”や”中山福”くらいのPERまで上がってもおかしくは無いですが、、、

もう少し配当や自社株買い等株主還元策の方針を多少でも打ち出してくれるとPER10倍前後(株価1.3~1.5倍くらい)は期待出来そうですが、株式の過半を握るのが一族ですし、結構歴史も長い会社(創業117年)という点を考えると大きな方針転換はあまり期待できないのかな、、、とも思います。

会社HPを見てもIRには決算短信と有価証券報告書くらいしか会社の業績の判断に使える情報が無いのであまり株主施策に力を入れているとは言い難いですね。

個人的な総論

市場はほぼ国内(ドラッグストアなどの小売り)なので円高による悪影響は直接的には受けないと思われるものの、インバウンド需要には多少左右されていきそうです。

近年ドラッグストアやドン・キホーテといった小売業態はかなり販売を伸ばしてきている事から、そこを顧客としているハリマも好調な業績を残してきています。

単純な卸売りと言うだけでなく物流プロバイダーとしての機能もかなり充実しているのでいきなり大きく業績が失速する、という事は無さそうが、一方で株主還元策等への注力には若干無頓着な感は強く2~3倍高が狙える様な銘柄では無いかもしれません。

もう少し配当が良ければ、、、ディフェンシブ銘柄的に保有して多少PERの見直し等も入りPER10倍水準(株価1.3~1.5倍程度)まで保有して売却、という戦略も悪く無いかもしれません。

個人的にはこのまま配当が3%超えるくらいに増配され、PER7~8倍程度の割安感があれば購入検討するのもアリかな~と思いました。

まぁあくまでイチ意見として参考までに、投資は自己責任です。笑