以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、、そんな中で前々回と前回の割安キャッシュリッチ企業ランキングで見事3/6位を獲得しました村上開明堂の企業分析をしてみましたので、株を買う価値があるのかどうか、参考にして頂ければと思います!

村上開明堂の割安キャッシュリッチ度(2024年9月中旬時点)

前のランキングを作った際の数字もありますが、最新のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月8日に発表された2025年3月期の第1四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 8.6 | 3.56% | 545 | 716 | 53 | 200 | 101% |

村上開明堂ですが、時価総額は500億円程度と小さすぎず大きすぎずイイ感じの規模の会社ですね。あまりに小さい(時価総額数十億)、且つ成長性に乏しいと中々世間から注目を浴び辛いので自ずと株は買われ辛くなってしまいます。

この会社の場合、仮に銀行が545億貸してくれて、村上開明堂の株式を100%購入(=買収)しても、この会社には全部現金化してしまえば、買収金額とほぼ同額のすぐ現金化出来る可能性の高い資産があるので、実質タダで会社が手に入る事になります。

今後積みあがっていく利益余剰金(=毎年の純利益)は丸々手元に積みあがっていく、という事ですね。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERは8.6倍ですのでそれなりに割安感もありますし配当も3.6%程度と利回りも悪く無いです。

ビジネスモデル、取り扱い製品、株主

では村上開明堂はどんな会社でどんな製品を販売して儲けているのでしょうか?

村上開明堂ってなんか和菓子屋みたいな名前だな、、、裏をかいて別の業態だとしたら、事業内容があまり想像つかない会社名だな、、

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 独立系の自動車ミラーメーカー。自動車用ミラー(バックミラー、ドアミラー、電子ルームミラー、 HUDミラー)、光学部品、オプトロニクス/光学薄膜製品(ファインガラス、多層膜フィルタ)の製造販売。車載(自動車用ミラー)、車載ソリューション、オプトロニクス、社会イノベーションの4事業。自動車用バックミラーの国内最大手(国内シェア約40%、世界シェア約7%)。安全視認システムの世界トップメーカーを目指し、親水機能付ミラー、リバースギヤ連動ミラー、電子視認システム(環境対応、死角解消、省エネミラーシステム)の開発を推進。2016年カメラモニター機能搭載の電子ルームミラー(液晶を搭載したルームミラー)を開発。2018年水質浄化や脱臭の発泡ガラス「バブグラス」の製造・販売を開始。2021年空中浮遊映像技術を用いた非接触インターフェースを開発。2022年ミツバから自動車用内・外装部品メーカーの大嶋電機製作所を譲受(子会社化)。主要取引先はトヨタ自動車。 |

| 取扱商品 |

| ・自動車用バックミラー(ドアミラー、インナーミラー、サイドターンランプ、ドアミラーロゴランプ、足元照明内蔵ドアミラー、オート電動格納ミラー、ブルー親水) ・電子ミラー(電子ルームミラー/ハイブリッドインナーミラー)、ミラーユニット(アクチュエーター、電格、BSMユニット) ・光学部品(HUD用凹面鏡、平面鏡) ・オプトロニクス製品(誘電体多層膜ミラー製品、金属+多層膜ミラー製品) ・自社製品(ヒーテッド・ウォッシャー、プロジェクションカーテシ イルミネーション、発泡ガラス「バブグラス」、エリアセンサー用ミラー) |

何と、、名前からは(少なくとも私は)全く想像できない自動車部材のメーカーでした、、、正に絶好調、この世の春を謳歌中のTOYOTAが主要顧客とのことでその恩恵が受けられている可能性は高そうです。有価証券報告書によるとTOYOTA向けの販売比率は約4分1になります。(他の自動車メーカー向け比率は記載ありませんでした)

製品自体はほぼ自動車向けに使用されるミラー関係になるようです。一部オプトロニクス(OA機器、映像機器、車載用機器向け)の製品を扱っている様ですが、決算短信上にも有価証券報告書上にも全くこの事業の話が出てこないので、ほぼ自動車向けミラー事業で占められいると思われます。

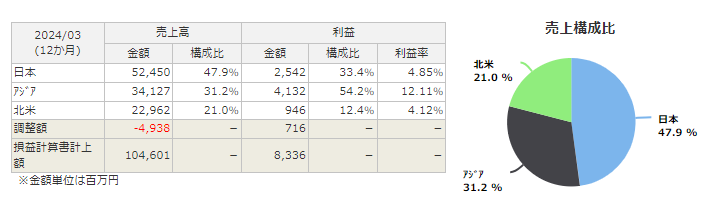

↓エリア別の事業の内訳はこんな感じです、国内、海外で半々とバランスよく稼いでいます。(まぁ日程自動車メーカーの進出に付いていっているだけだと思いますが)

半分海外からの売上ですので、ここ1~2年は円安の恩恵も大きかったと思われます。

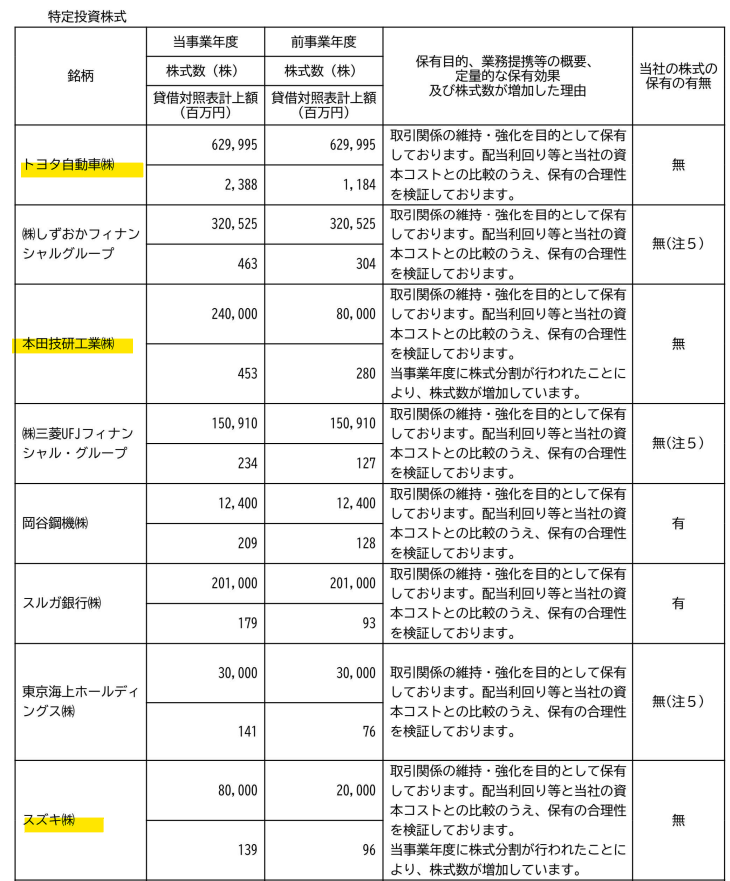

また下記の通りTOYOTA、HONDA、SUZUKIの株式を保有しており、はっきりと取引関係の維持・強化が目的、と記載ありますので、TOYOTAに次いで残り2社向けの取引が大きそうですね。

株主構成、配当

株主構成を見てみると、意外にも自動車メーカーからの持ち合い関係はありませんでした。

独立系で系列に属さず様々な自動車メーカーに均等に事業展開出来るのは1つの強みと言えるかもしれません。

豊英社というのは社長の村上太郎さんの資産管理会社ですね。中島屋ホテルズが株式を保有している背景は不明ですが、同じ静岡の会社ですし、中島屋ホテルズ/社長の鈴木健太郎さんが村上開明堂でも働かれている時期があった様なので親戚関係か何かかな?

| 株主名 | 保有額 | 保有% |

| 豊英社 | 94億 | 16% |

| 村上太郎 | 73億 | 12.5% |

| 中島屋ホテルズ | 23億 | 4% |

| その他機関投資家 | (割愛) | (割愛) |

記載した3つの株主を合わせても33%未満でそれ以外は殆ど機関投資家ですが、海外のファンドとかよりもお付き合い先の銀行(三菱UFJやら静岡銀行)がメインなので、そこまで強烈な株主提案を受けている訳ではないかもしれません。

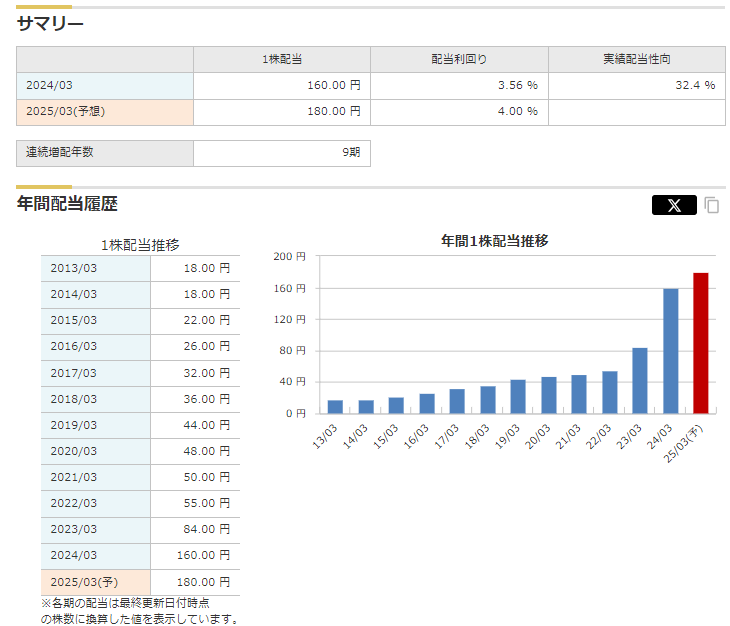

でも結構ここ1年では自己株取得や増配等実施しており、株主対策もしっかりしている印象です。2025年3月期の増配も計画しており、配当利回りは4%にまで上がっています。

↓配当性向と配当額推移

業績・株価推移

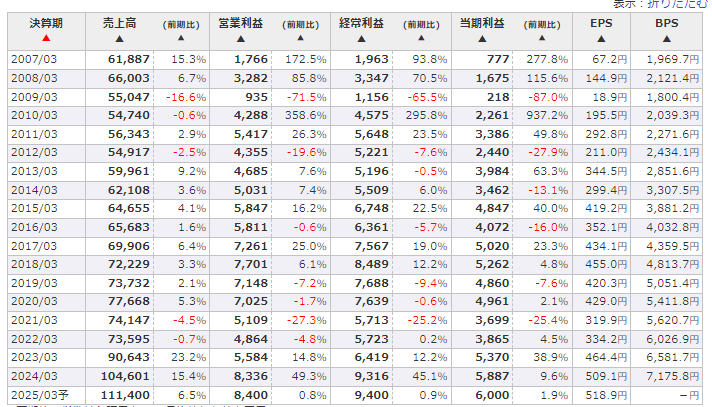

↓次に業績ですが過去20年近くの推移は下記の通りです。ここ2~3年は売上も急拡大しており、過去最高業績圏内にいます。やはり円安環境や顧客の自動車メーカーの生産好調などの恩恵をしっかり受けられているのでしょう。

2007年以降の業績推移

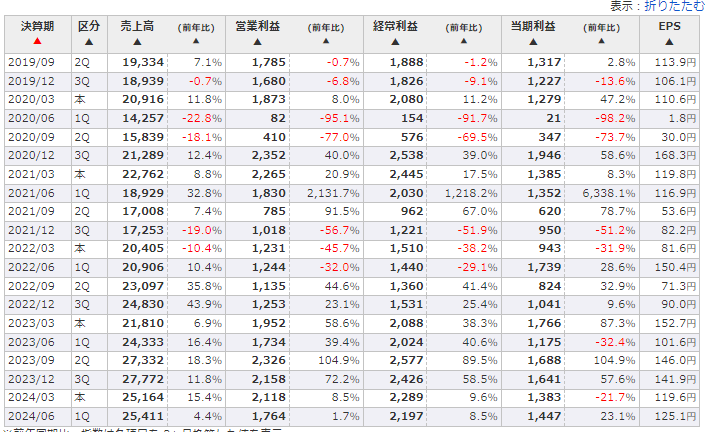

↓四半期別の業績はこうなっており、ここ2年くらいはずっと増収、ほぼ増益を続けていますね。

但し、第1四半期に関しては日本中でニュースとなりました自動車メーカーのあの問題によりかなり期間製造ラインを停止していた影響で日本市場での販売実績はボロボロだった一方で、北米で完璧にリカバリーしていました。為替の影響もかなりプラスに働いたと思います。(2024年4~6月期間は160円くらいまでいきましたからね、、)

2019年以降の四半期別の業績推移

当第1四半期連結累計期間の業績につきましては、日本における自動車メーカーの「認証不正問題」に伴うライン停止の影響により、自動車用バックミラーの販売数量が減少したものの、北米地区の販売数量増加により、売上高は25,411百万円となり、前第1四半期連結累計期間に比べて1,077百万円(4.4%)の増加となりました。

■日本市場

自動車メーカーの「認証不正問題」に伴うライン停止の影響により(中略)、、、営業利益

は、前第1四半期連結累計期間に比べて455百万円(72.8%)の減少となりました。

■米国市場

アメリカ、メキシコにおける自動車用バックミラーの販売数量増加や為替換算上の影響により(中略)、、、営業利益は、売上高増加等の影響により、537百万円となり、前第1四半期連結累計期間に比べて426百万円(386.1%)の増加となりました。

↓株価は足元最高値圏にあります。やはり業績の伸びが鮮明になってきている2023年あたりから急激に株価が上昇してきていますね。2024年からは増配も発表しており、至れり尽くせりの状況です。

競合メーカー

村上開明堂ですが国内のミラーメーカーとしてはシェアトップでシェアは40%以上とのことです。上場企業では他にミラー製造を専業として事業を行うメーカーは見当たらなかったのですが、東海理化は一事業としてミラー製造を行っているようなので、参考までに指標比較です。

PER等を見ると自動車部材のメーカーの評価はこんなもんなのかもしれませんね。こうしてみると業界内では特別割安、といわけでも無さそうです。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 東海理化 | 8.3 | 1865 | 3.55% | 横ばい |

| 村上開明堂 | 9.0 | 562 | 3.88% | 右肩上り |

個人的な総論

村上開明堂ですが、PERの割安さの割には業績も右肩上がりで、配当も4%近く、ネットキャッシュ比率も100%越えと、ファンダメンタル的に見れば狙い目の割安バリュー株と言えるでしょう。

一方で将来的な業績に関しては一抹の不安も、、、ほぼ自動車向けのみの事業展開なので、今後日系自動車メーカーがどうなっていくか、で業績は大きく命運が分れそうです。

マーケットシェアは40%以上でTOYOTAを筆頭におそらくほぼ全ての自動車メーカーにミラー製品を販売しているので、自動車が良い時はいいですが、、、悪い時もほぼ完全連動でしょう。

特にこの先は円高方向に為替が動き、2024年の下期決算は収益性が圧縮される事はほぼ確実かと思われます。またEVの市場席巻はまだ大分先になりそうですが、依然日本車が世界で存在感を失う可能性も孕んでいます。

というか10~20年後にもし完全自動運転が実現したらミラーってどうなってるんでしょうね、、、まだ必要なのかな…‥? なんて考えてしまったりします。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑