以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PERが10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度有望な先を選ぶ必要があります。

出来れば少しずつでも、右肩上がりがベスト、最低でも上がり下がりを繰り返しながら横ばいを続けてくれる企業を選べる事が更なる株価上昇を狙える大きな要因になります。

まぁこれが口で言うほど簡単では無いんですけどね、、

では上記試算によって100%近いネットキャッシュ比率を持つサンコーテクノという企業の株を買う価値があるのかどうか、分析していきたいと思います。是非参考にして頂ければと思います!

サンコーテクノの割安キャッシュリッチ度(2024年9月下旬時点)

前のランキングを作った際の数字もありますが、最新のBSの数字や株価等使って再計算してみます。

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月日に発表された2025年3月期の第1四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 7.2 | 3.2% | 104 | 146 | 25 | 65 | 95% |

サンコーテクノですが、時価総額は100億円程度と小規模な上場企業になりますが、設立は1964年と丁度60周年、2005年にジャスダック上場、現在はスタンダート市場に上場中の比較的歴史のある企業になります。

この会社の場合、仮に銀行が104億貸してくれて、サンコーテクノの株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い資産(流動資産-負債合計)が99億円ほどありますので、実質ほぼタダで会社が手に入るのと同義です。

更に実は固定資産の中に(簿価換算で)22億円の建物と41億円の土地を所有していますので、もし満額で売却できなくて、仮に半額で売却出来ても30億円程度のキャッシュが手に入る事になります。

買収後即会社を解散しても99億円の価値の準流動資産と60億円程度の固定資産が手に入るという非常にお買い得に見える企業です。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERは7.2倍ですのでかなり割安な水準ですね。配当は利回りは3.2%ですので抜群に良い、というわけではありませんが悪くない水準です。

ビジネスモデル、取り扱い製品、株主

ではサンコーテクノとはどんな会社でどんな製品を販売して儲けているのでしょうか?

サンコーテクノ、、、あんまり会社名からは想像つかないな、、、システム開発会社とかかな?

事業内容、取り扱い製品、主要顧客

| 企業概要 |

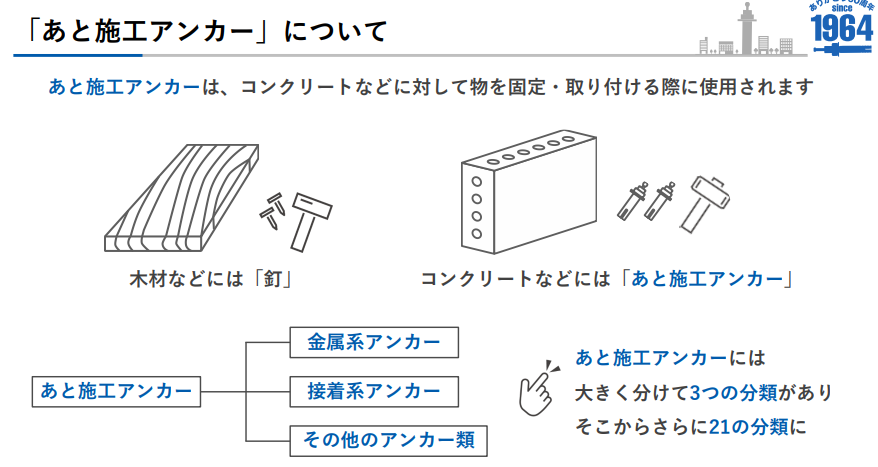

| 建設材料(ファスナー)メーカー。ファスニング(あと施工アンカー、ファスナー/留具、ドリルビット、施工ツール、耐震補強)、機能材(FRPシート、電動油圧工具、アルコール検知器)の製造・販売。機器をコンクリート等に固定する特殊ネジ「あと施工アンカー」(金属系・接着系アンカー)の最大手。あと施工アンカーは看板や標識の取付けから配管設備の固定、ソーラーパネルの設置から耐震補強に使用。機能材分野の呼気アルコール検知器(バス・タクシー・鉄道分野)の強化を推進。子会社のスイコーはプリント基板の回路設計から電子部品調達実装ハンダ付け組立を行う。2014年ドコモ・システムズとアルコール測定システムで業務提携。2018年技術研究所を創設。2021年日本メカニック(金属・樹脂加工)を子会社化。2023年新光ナイロン(土木用暗渠排水材等の合成樹脂立体網状構造体の製造販売)を子会社化。 |

| 取扱商品 |

| ・ファスニング製品/あと施工アンカー(金属系アンカー、接着系アンカー、「オールアンカー」、ボルトアンカー、新基礎アンカー) ・ファスニング製品/ファスナー(サイディング用ファスナー、 ルーフィング用ファスナー)、施工ツール 、ドリルビット、コアドリル ・機能材(アルコール検知器、紫外線硬化型FRPシート「e-シート」、電動油圧工具、電子基板、包装・物流機器/パレットストレッチ包装機) ・スキャニング&モデリングサービス(点群データ、モデリングデータ、図面化) |

全然システム会社では無く、建築業界で使用される材料を供給している製造メーカーの様です。

また建築業界且つ割と古くからある会社ですが、ちゃんと期末に決算説明資料も出しており、中計も定期的に出している様で株主への配慮が感じられます。

結構こういったJTC(ジャパニーズ・トラディショナル・カンパニー)系の決算説明資料出してない会社は多いです)

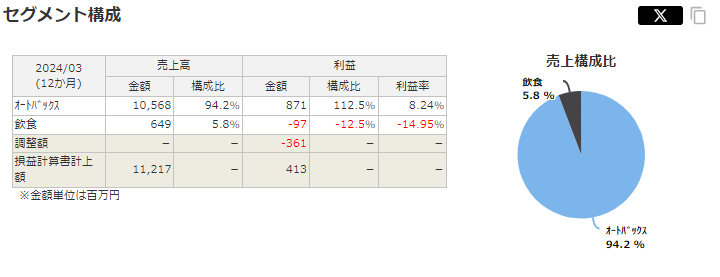

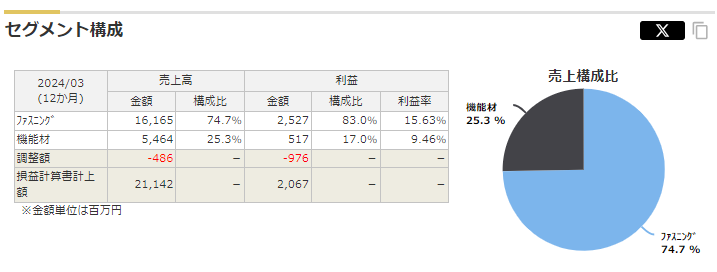

ちなみに細かいセグメント別の売上構成比が確認出来ます。

↓2024年3月期の決算説明資料内のセグメント別売上高

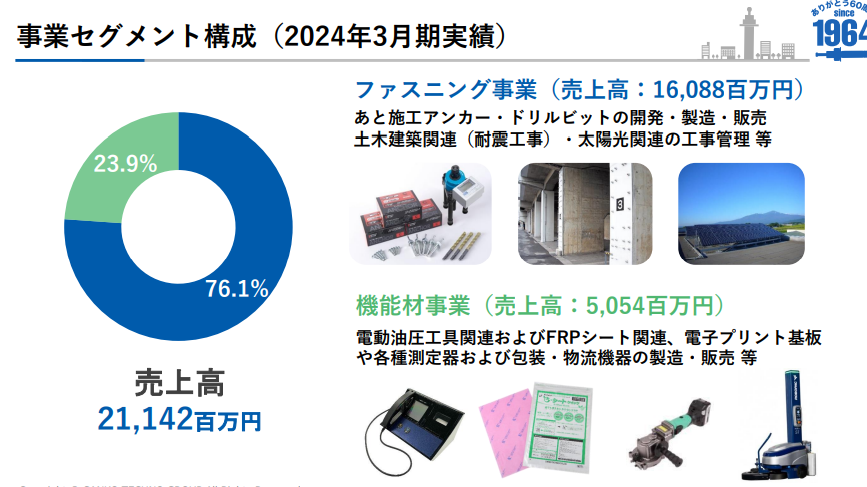

主力事業はファスニング事業と書かれていますが、イマイチイメージ湧きづらいですね。もう少し分かりやすい情報は2024年3月期本決算の決算説明書内にありました。

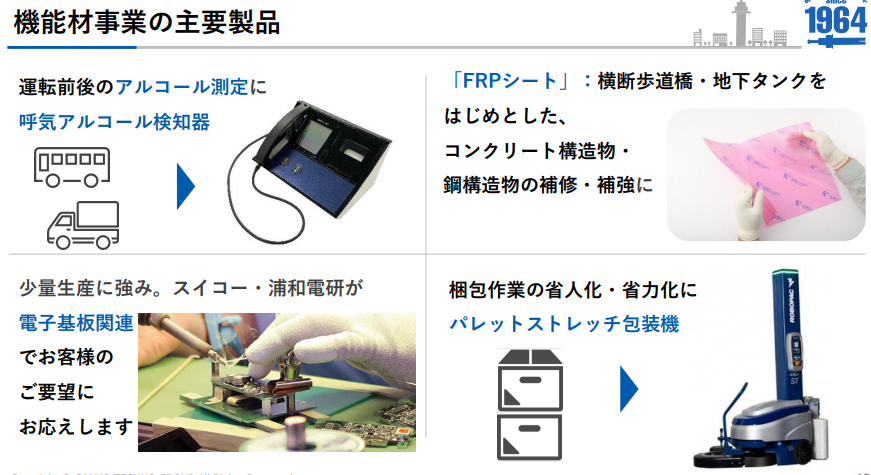

決算説明資料からの抜粋になりますが、主力製品は「あと施工アンカー」や「ファスナー」、「ドリル」、「鉄筋カッター」等の正に建築現場で使用される材料や工具といった製品です。

更に売上比率の4/1程度を占める機能材事業での取り扱い製品は下記の様な製品群で少し建築業界向けとは異なり多少事業ポートフォリオ上でのリスクヘッジが出来ている感はありますね。

株主構成、配当

株主構成を見てみると、社長の洞下英人さんが筆頭株主でもありますね。有限会社サンワールドは探してみると結構全国に同じ名前の会社がありますがサンコーテクノ株しか保有してないようですし、おそらく親族の資産管理会社でしょうか。

東京中小企業投資育成は国が運営するベンチャーキャピタルで中小企業の育成を目的とした機関です。これまでに2000社程度の企業に支援や育成を主体とした投資を行ってきています。

| 株主名 | 保有額 | 保有% |

| 洞下英人 | 18億 | 15% |

| 東京中小企業投資育成 | 10億 | 9% |

| サンワールド | 10億 | 8.6% |

| 社員持ち株会 | 4億 | 3.8% |

| その他個人 | 10億 | 約9% |

| その他機関投資家 | (割愛) | (割愛) |

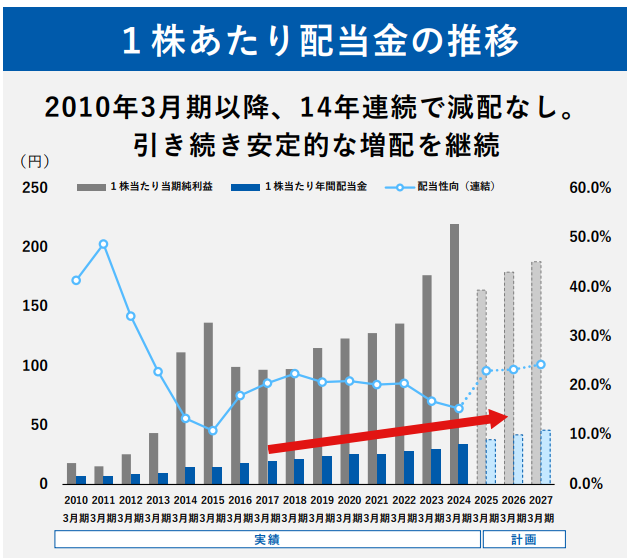

また配当を見てみると、年々増配してきてるな~と思ったら、何と2025年の配当性向は112%です。

2013年以降継続して増配を実施してきています。足元の配当は当時の約4倍程度になっておりますが、2013年当時の利益水準と比べても24年3月期の純利益は約4倍程度になっているので健全な配当推移といえますね。

↓配当性向と配当額推移

配当性向はここ10年程度は15~20%前後で推移していますので、これだけキャッシュリッチなのであればもう少し株主還元を検討してもいいのでは?と思ってしまいますが、、、

業績・株価推移・中計

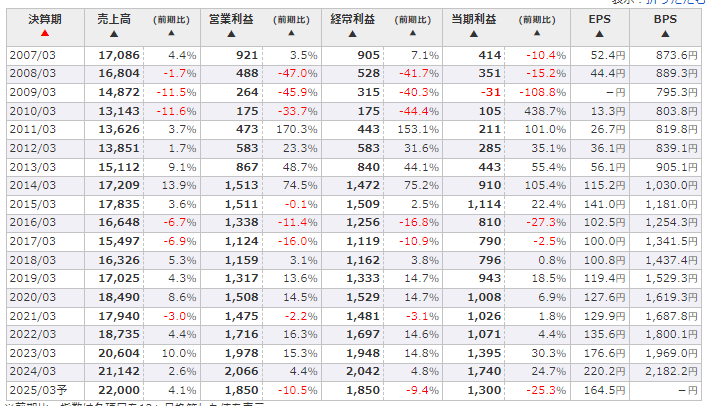

↓次に業績ですが過去20年近くの推移は下記の通りです。2007年当時と比較すると売上は微増ですが、純利益は3~4倍になっています。直近の2024年3月期の業績は売上・利益共に過去最高ですね。

2007年以降の業績推移

↓四半期別の業績は下記の通りで、やはり2025年3月期の第1四半期はかなり厳しい結果です。増収は達成していますが、建築業界の2024年問題や人手不足による労務費の増加、資材価格の高止まり等が原因で利益が圧迫されている様子が伺えます。

2019年以降の四半期別の業績推移

↓株価は利益が2007年当時と比べて3~4倍になっているにもかかわらず、あまり振るわない感じです。利益がある程度伸びているのに株価が伸びないのはPERが下がっているからでしょう。市場からの将来への期待値がかなり低い、という証拠ですね。

足元はやはり第1四半期の決算を受けて大きく株価は下落しています。今年は厳しい1年になる事が予想されますので、来年以降建築需要がどう推移していくかですが、、利上げや首都圏ではマンション価格の高止まり等もあり建築需要は今後数年ピークアウトしていく可能性もありそうで、あまり短期的には明るい展望は描きづらいかもしれません。

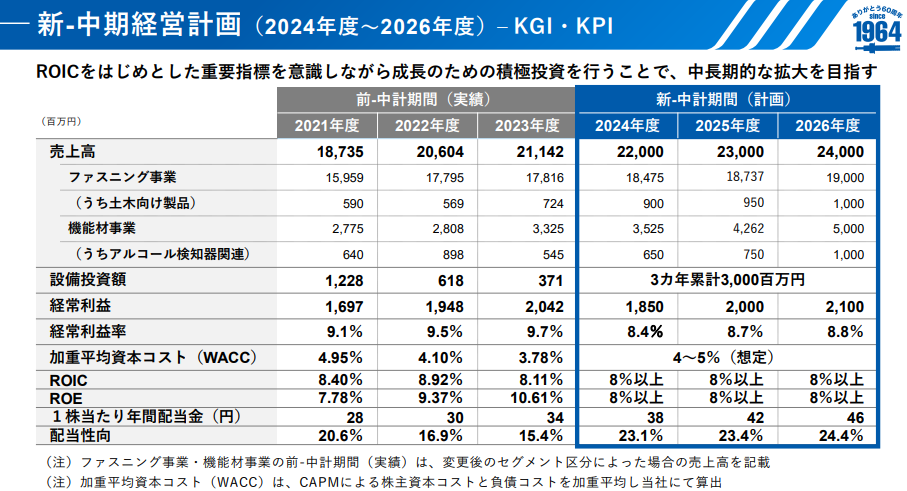

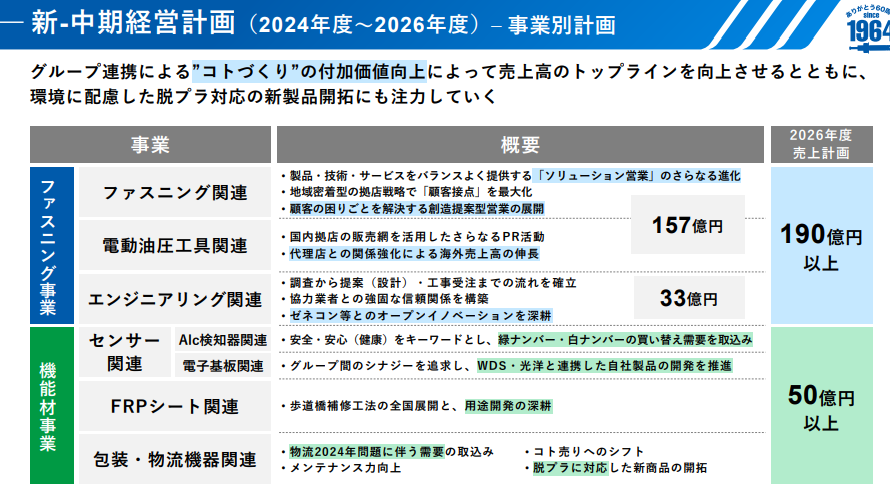

ただ2024年3月期の本決算時にしっかりと中期経営計画も出しています。

う~ん、、、て感じですね。売上は伸ばしていますが、利益面はやはりコスト増が吸収しきれない予想の様で、経常利益ベースでは2023年度比でもほぼ横ばい、という予想です。

これだと中々足元の株価も大きく跳ねづらいものがありますね。配当等の株主還元策もまぁ想定の範疇内、というところですので期待値が低い分株価がこれ以上大きく下がる可能性も低いかもしれませんが、ここからブレイクスルーするにはかなりの材料が必要になりそうです。

下記は事業別の中計の内容ですが、いい意味でも悪い意味でもこれまでの事業展開の延長という印象はぬぐえず、結局は建築需要次第によるところが大きいのかなぁ、と思ってしまいます。

こういった点がPERが伸び辛い要因になっているのかと思われます。(=伸びそうな未来図が想像し辛い)

競合会社などとの比較

類似業界として建築資材計の中でもファスナーやあと施工アンカー等を扱うメーカーの指標を纏めてみました。日本パワーファスニングとケー・エフ・シーは正にファスナーやあと施工アンカーを扱っているのでかなり近い業態でベンチマーク出来そうです。

エスイーは少し違った製品(ケーブル、鉄鋼製品、ボルト)等を扱うメーカーです。

| 企業名 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 日本パワーファスニング | 6.8 | 43 | 10.78% | 右肩下がり(赤字多い) |

| エスイー | 27.6 | 86 | 4.73% | 右肩上り |

| ケー・エフ・シー | 10.2 | 97 | 3.82% | 横ばい |

| サンコーテクノ | 7.2 | 104 | 3.2% | 右肩上り |

日本パワーファスニングは配当どうしたんですかね、、、と思ったら24年度の配当だけずば抜けてるので、何か特殊要因と思われます。

類似業態のケー・エフ・シーとは時価総額等もかなり近く、比較するとサンコーテクノのPERは低めですね。ケー・エフ・シーも分析してみないと何とも言えませんが、サンコーテクノより将来性を感じさせる何かがあるのかもしれませんね。

そうでなければサンコーテクノも似た水準までPERが伸びる(株価は約1.5倍)になるポテンシャルがあるのかもしれません。

個人的な総論

サンコーテクノですが、事業内容は正直あまり期待値が高まる様なものではありませんが、低いPERから分かるように既に今年度以降の業績悪化の懸念がかなり現れており、期待値はかなり低くなっているかと思われますので下値はある程度限定的なのかな、と思います。

配当も毎年増配してますし、株主向けの決算説明資料もしっかり用意されており、意外に株主を見てくれている感はある程度あります。

株価が2~3倍になる未来は見えませんがある程度堅い投資先としては有望かもしれません。

一方で中計を見てみると殆ど成長性が見られず、過去の業績の予想修正を見ても結構下方修正している事も多く、保守的な数字を出してくる社風でも無さそうですので、あんまり業績上でのサプライズは期待できないかもしれません。

サプライズがあり得るとしたら有り余るキャッシュを配当や自社株買い等に向かわせる事ですが、、、安定株主が半分近いの事もあり、あまり短期的な施策は優先されない可能性が高いかもしれません。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑