以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。

では何と脅威の200%超えのネットキャッシュ比率を誇る丸八ホールディングスですが、投資の検討にあ値する企業なのか、見て行ってみます。是非参考にして頂ければと思います!

丸八 Hの割安キャッシュリッチ度(2024年10月中旬時点)

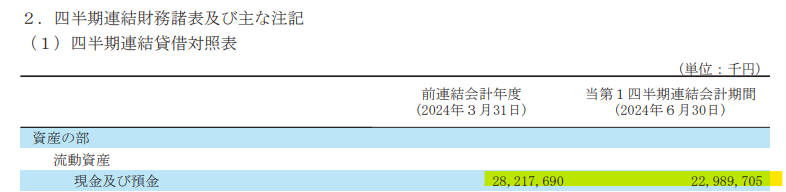

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月9日に発表された2025年3月期の第1四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 6.3 | 3.5% | 142 | 286 | 227 | 156 | 204% |

丸八Hですが2012年に㈱丸八真綿からの株式移転によって設立、上場は2016年と比較的新しい企業です。ただ丸八真綿自体は1962年創業ですので、事業歴としては60年以上の老舗企業ですね。

この会社の場合、仮に銀行が142億貸してくれて、丸八Hの株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い資産(流動資産-負債合計)が287億円ほどありますので、、、、完全買収して即会社を畳んで、全ての資産を現金化してしまえば145億円もの利益が手に入る事になります。

驚くべきはキャッシュの保有額です。230億円近い現金を保有しており、溜め込みすぎだろって感じですね。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERも6.3倍ですので超割安な水準ですね。配当は利回りは3.5%ですので抜群に良い、というわけではありませんが悪くない水準です。(原因の使いどころ無いならもっと配当に回せば?って感じですが、、)

ビジネスモデル、取り扱い製品、株主

では丸八Hとはどんな会社でどんな製品を販売して儲けているのでしょうか?

丸八ホールディングス、、、あんまり会社名からは想像つかないけど、、、何となく百貨店とかの小売り事業とかなんじゃないの?

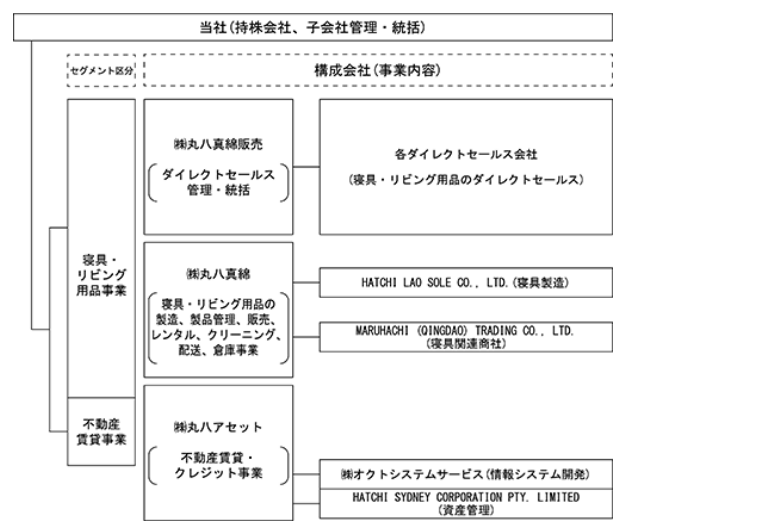

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 丸八真綿を中核とする寝具メーカー。製販一貫体制による寝具・リビング用品(ブランド「丸八真綿」、羽毛ふとん、羊毛敷きふとん、まくら、カバー、ベッド、季節商品)の企画・原材料調達・製造・販売。ホテル旅館寝具のトップメーカー。販売はダイレクトセールス(販売員による個人宅への訪問)を中心に、卸売(量販店・通販)、店舗販売(直営ショップ)、業務用寝具(ホテル・旅館向け)販売、ふとんのレンタル・リース、オンラインショッピング。製造はダイレクトセールス用・卸売用・レンタル用・ホテル旅館向け販売用と販売形態ごと。主力商品は羽毛ふとん、羊毛敷きふとん、毛皮製品(敷きふとん・敷物)。その他、不動産賃貸事業(所有不動産/オフィスビル・ホテルの賃貸)。2017年ボーロン社(シープスキン・ムートン製品)の株式譲渡。 |

| 取扱商品 |

| ・商品(掛けふとん、敷きふとん、羽毛ふとん、羊毛敷きふとん、毛皮製品、ベッド、まくら、カバー、季節商品) ・ダイレクトセールス(個人宅への訪問販売)、 オンラインショッピング、店舗販売 ・卸売(量販店、百貨店、通信販売、専門店、海外)、業務用寝具販売(ホテル・旅館向け、寝具・枕・ベッド・内装インテリア・小物類) ・ふとんのレンタル・リース、製品企画・仕入・生産・卸売、ふとんクリニック、羽毛ふとんリフレッシュ ・WEB受付サービス「おうち de まるはち」(ふとん水洗い、メンテナンス) |

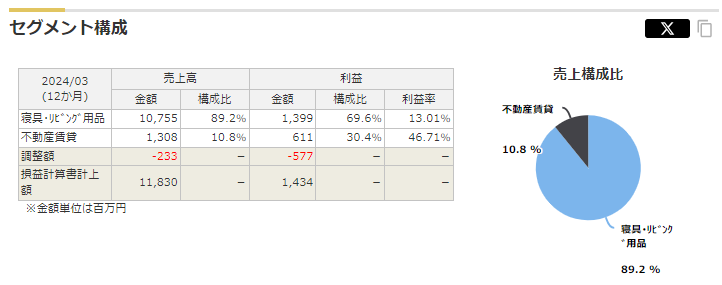

寝具の製造メーカーでした。ただ実態としては不動産事業での収益も結構あるようです。

売上は圧倒的に主力事業の寝具関係ですが、利益で見ると不動産事業も30%とかなりの比率です。BS上でも不動産関連の資産と思われる内容が見て取れます。(実際は工場なのか不動産なのかは内訳不明ですが)

不動産業は主に貸しオフィスで、横浜、新宿、青山等にビルを数棟保有しています。

決算説明資料は2019年を最後に発行されておらず、株主対策へそこまで注力してなさそうに見えます。

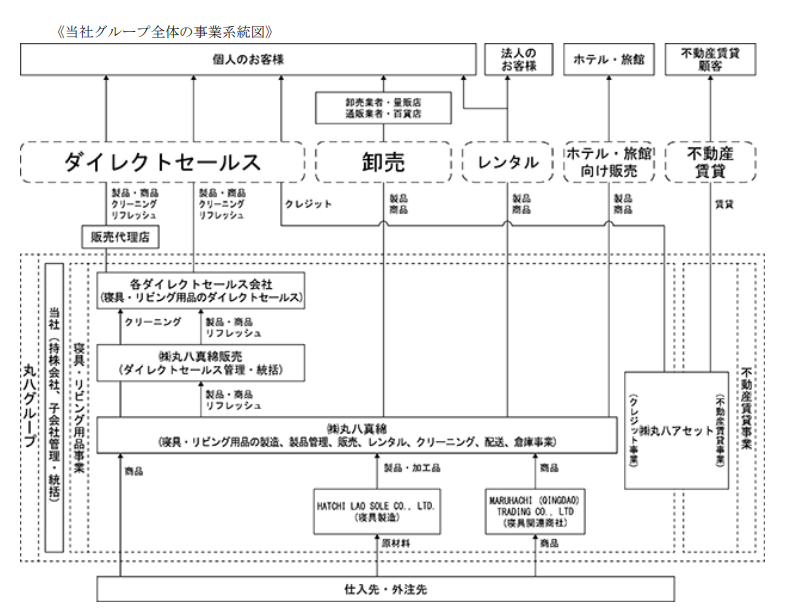

有価証券報告書を見ると事業構造はこんな感じです。

製造の上流部分は海外工場(ラオスや他海外協力工場)で行い、最終工程は国内で仕上げ、様々なルートで販売していくようです。

ちなみにダイレクトセールスとは訪問販売の事の様です、、、今時訪問販売で売れるのだろうか、、?

一応自社オンラインショップでの販路も持っているようですが、販売ルート別のシェアは記載無いので内訳は不明です。

有価証券報告書内の販売戦略にはダイレクトセールスの強化という内容も出ておりまだそんな時代錯誤な、、、?という感覚もありますが、意外と残存者利益が取れるやり方なんでしょうか?

また布団クリーニングも自社工場で手掛けており、規模感は不明ですがしっかり回収と配送ルートが確立されていればサステナブルな取り組みとして評価できるかもしれませんね。

株主構成、配当

丸八Hの株主構成ですが下記の通りです。洋大は創業者一族の資産管理会社ですね。創業者一族で株式の70%以上握っており、アクティビストや外部の意見が取り入れられる可能性は低そうです。

また配当を見てみるとずーとここ10年近く定額です。正直この株主構成、配当推移等を見ると株主還元等の施策が今後強化されていく可能性はかなり低い、と言わざる得ないですね。。

というか何で上場をしているのかもちょっと不思議ですね。。。BtoCのBizになるのでイメージも大切でしょうから、その辺を意識してるくらいかもしれませんね。

↓配当性向と配当額推移

業績・株価推移・中計

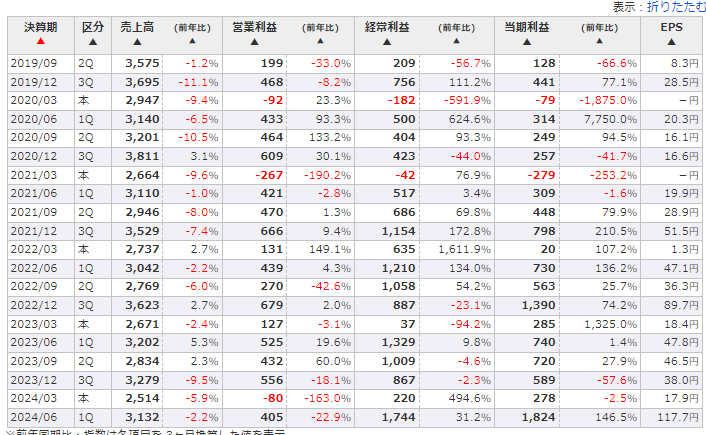

↓次に業績ですが過去10年の推移は下記の通りです。売上はダダ下がりでほぼ半減していますが不思議と利益はそこまで落ちていないですね。おそらく不動産の収益が上手くカバーしているのかと思われます。ただ本業に関しては正直この先もあまり明るい未来が待っているとは言い難い様に思えてしまいます。

2015年以降の業績推移

↓四半期別の業績は下記の通りで、売上は見事なまでに減っていっています。2025年3月期の第1四半期は経常以下が増益になっているのは為替益と投資有価証券償還益とのことです。

投資有価証券償還益とは帳簿価格を超える有価証券の差額を計上する事の様で、株価上昇によりその分をBS上に加算し、PL上も特別利益として計上された、というのが実態です。

2019年以降の四半期別の業績推移

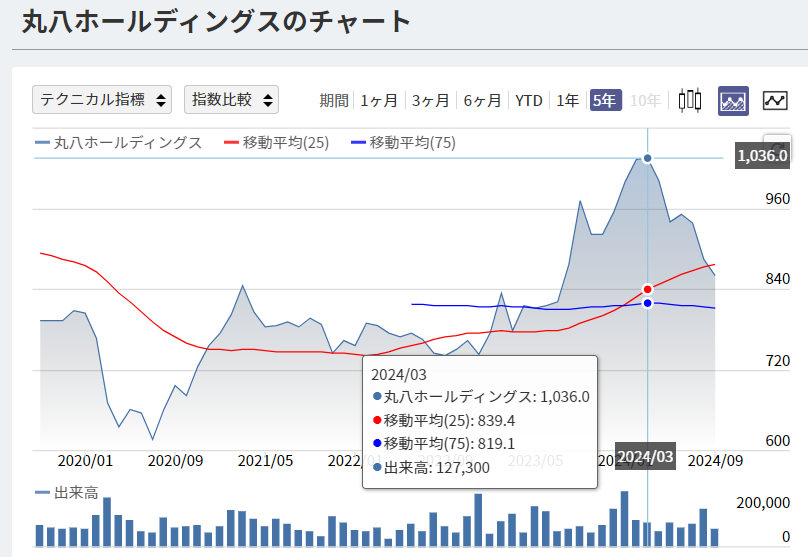

↓株価はここ5年のチャートしか拾えませんでしたが、2024年3月に高値を付けて以来下がり続けていますね。株価水準はほぼコロナ前と同水準です。PERは格安ですが本業の寝具・リビング用品事業が年々縮小しているの見ると業績は不動産業次第かもしれません、、、

競合会社などとの比較

寝具専業で他に上場している会社が無さそうなので、似たような業種の会社と比較しています。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| 住江織物 | ハイテク織物会社 | 9.1 | 155 | 3.96% | 横ばい |

| ドリームベッド | ベッドメーカー | 12.8 | 31 | 4.26% | 右肩下がり |

| 東リ | インテリアメーカ | 7.5 | 230 | 4.97% | 横ばい |

| シキボウ | 繊維・素材メーカ | 14.1 | 131 | 4.87% | 右肩下がり |

| 丸八 H | 寝具メーカ | 6.3 | 142 | 3.5% | 右肩下がり |

どこもかなり厳しい業績ですね、その中で丸八Hだけ配当利回りが相対的にも低く、やはり株主構成から来る株主対策の差が影響しているのかもしれません。

業界全体としてかなり厳しい状況に陥っており、市場からの期待値はかなり低くなっているのが見て取れます。やはり繊維関連業等の労働集約型の製造業は人件費や規模感がモノを言いますし、安いものを求める層はIKEAやニトリ等では安くて高品質なモノが買えますからね、、、

高級志向な層は海外のブランド等に手を出すでしょうし、中々厳しい事業モデルと言わざる得ません。

個人的な総論

丸八ホールディングスですが、いやー、、、結構厳しい業態だなぁと言わざる得ませんね。

本業の抜本的な立て直しはかなり難しいでしょうし、、、そもそも訪問販売の人員を強化していくという事をIR資料に書いてる時点で相当マズイ気がします。少なくとも成長していく未来が全然見えないですよねぇ。。。

唯一の光は不動産業かもしれません。有り余るネットキャッシュを武器にドンドン不動産に投資していけばもしかすると、、、復活を遂げる日が来るのかも。。。

安定的にキャッシュが稼げるオフィス賃貸を主に行っているので今後の不動産の取得状況を1つの指標にして見ていくのがいいかもしれません。色んな会社が出社回帰してきてますしね。

ただ不動産は仕込んでから実績が出るまでに少し時間かかると思いますので、先1~2年くらいは厳しいかもですねぇ。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑