以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら100社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。

では何とPER6.6 倍、ネットキャッシュ比率200%超えと抜群の割安さを誇る丸藤シートパイルですが、投資の検討に値する企業なのか、分析してみます。是非参考にして頂ければと思います!

丸藤シートパイルの割安キャッシュリッチ度(2024年10月末時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月9日に発表された2025年3月期の第1四半期決算の数字です)

| PER | 配当利回り | 時価総額 | 流動資産 | 投資その他資産 | 負債 | キャッシュ比率 |

| 6.6 | 4.03% | 109 | 312 | 42 | 121 | 202% |

丸藤シートパイルですが創業は1926年で上場は1964年と非常に歴史の深い会社です。

この会社の場合、仮に銀行が109億貸してくれて、丸藤シートパイルの株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い資産(流動資産-負債合計)が233億円ほどありますので、、、、完全買収して即会社を畳んで、全ての資産を現金化してしまえば銀行に買収の為に受けた融資額を返済しても124億円もの利益が手に入る事になります。

流動資産の中では「建設資材」の比率がかなり高いです。この会社は建設工事用資材の商社ですので、その在庫をかなり保有している、という事でしょう。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、PERも6.7倍ですので相当割安な水準ですね。配当利回りも4.03%とかなり良い水準です。

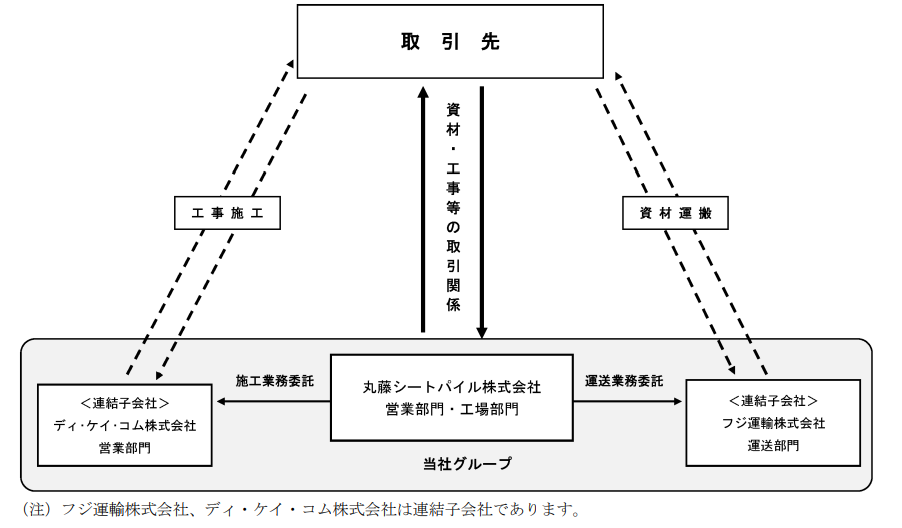

ビジネスモデル、取り扱い製品、株主

では丸藤シートパイルとはどんな会社でどんな製品を販売して儲けているのでしょうか?

さっき書いてあった通り、建設資材の商社でしょ?

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 地下建設工事用資材の商社。鋼矢板(シートパイル)・H形鋼・鋼製山留材・覆工板等の建設基礎工事/地下仮設工事用の鋼製重仮設資材、仮設システム橋梁、建築用鉄骨加工品の販売・リースと附帯工事の請負・施工。地下空間を創り出すための設計・工事、基礎工事をサポートするための建設工事用資材(重仮設材)を取扱っている地下エンジニアリング企業。営業圏の北海道から関西まで基礎工事をサポートする仮設鋼材を供給(シートパイル/鋼矢板は港湾・河川・土留工事等の締切り材、橋梁では自社オリジナル商品の仮設橋梁「ランドクロス」をラインアップ)。取扱資材は地下仮設工事と基礎工事向けの鋼材(日本製鉄の製品が主、エムエム建材等の商社経由で購入)。筆頭株主は三井物産スチール、主要販売先は鹿島建設。 |

| 取扱商品 |

| ・鋼材(シートパイル、コーナーパイル・軽量鋼矢板、H形鋼、形鋼、覆工板) ・山留・構台・桟橋関連商品(鋼製山留材、Eジョイント工法、M’cross、斜梁、ウラゴメマック、関連商品) ・仮橋・仮桟橋/ランドクロス(Hyper桟橋、鈑桁、トラス、歩道橋) ・無線軸力監視システム「瞬示(shunji)」 ・加工製品(仮設階段、シールドマシンバックトラス、シールドマシン受架台、タワークレーン受架台、鉄樋、屋上鉄骨) |

建築資材の商社がメインの事業ですが関連会社も含めて、施工や資材の運搬まで手掛けています。

ただ商社業がやはりメインですので、営業利益率は3~4%って感じですね。

ちなみに工事施工を行うディ・ケイ・コム株式会社は2017年に全株式を取得し子会社化しています。

株主構成、配当

丸藤シートパイルの株主構成ですが下記の通りです。

以外にも創業者等や一族の保有比率が高くないですね。三井物産スチールや日本製鉄は恐らく丸藤シートパイルに対して建築資材等を卸しているのでしょう。

↑会社名にもなっているシートパイル(鋼矢板)

また配当ですが配当性向は30%前後を目安としているようです。2027年までの中計でもそのような記載がありました。

ここ1,2年は業績も良かった分少し配当も増配となっています。

↓配当性向と配当額推移

業績・株価推移・中計

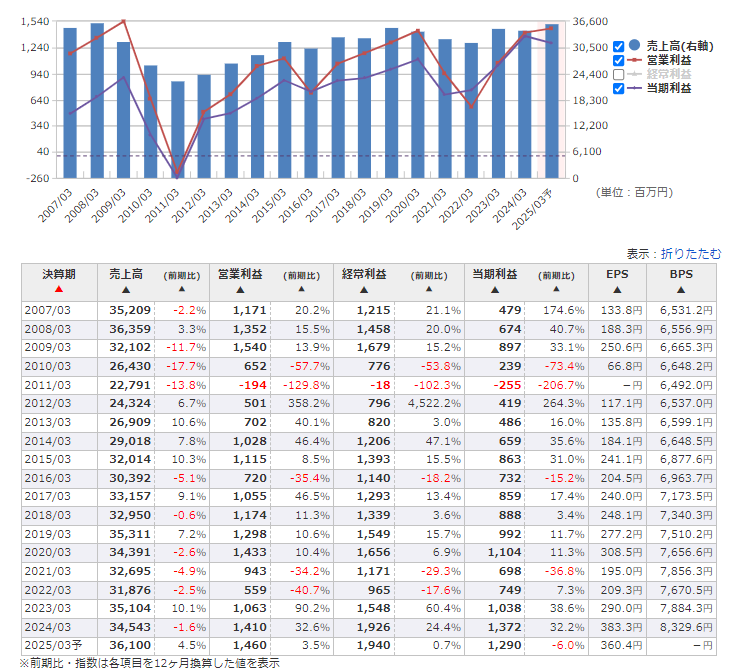

↓次に業績ですが2007年以降売上、利益共にほぼ横ばいですね。純利益は若干上がり基調ではありますが、売上や営利はほぼこの20年近く変化無しです。

2007年以降の業績推移

↓四半期別の業績は下記の通りで、毎年Q3-Q4に売上・利益が集中している下期偏重型の業績の様です。年末や年度末には公共工事等が集中し易いのでその辺が業績にも影響しているのでしょうね。

2019年以降の四半期別の業績推移

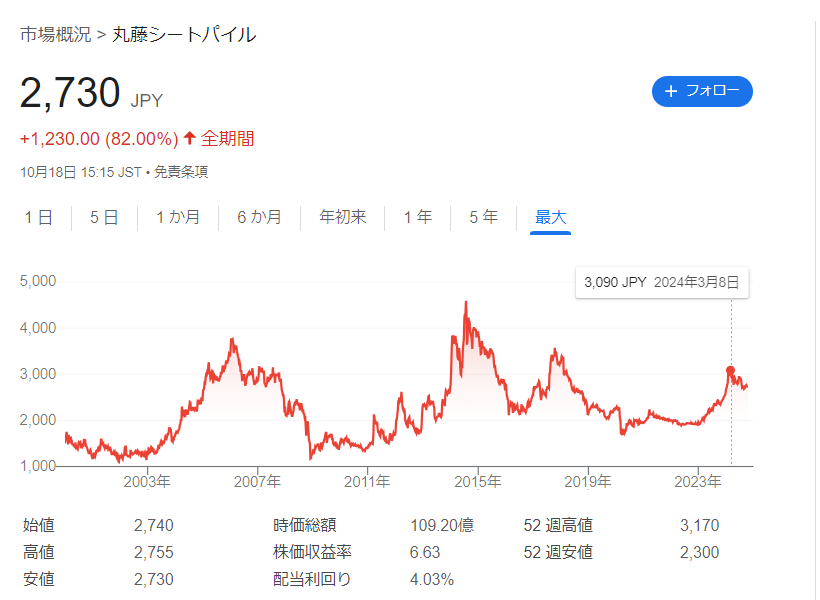

↓株価はここ20年くらいずっと上下を繰り返しながら横ばい圏内ですね。EPSは一応上昇してきてはいますが将来的な業績拡大の継続性への期待値が低く、PER(株価)には反映されていないという事なんでしょう。。。

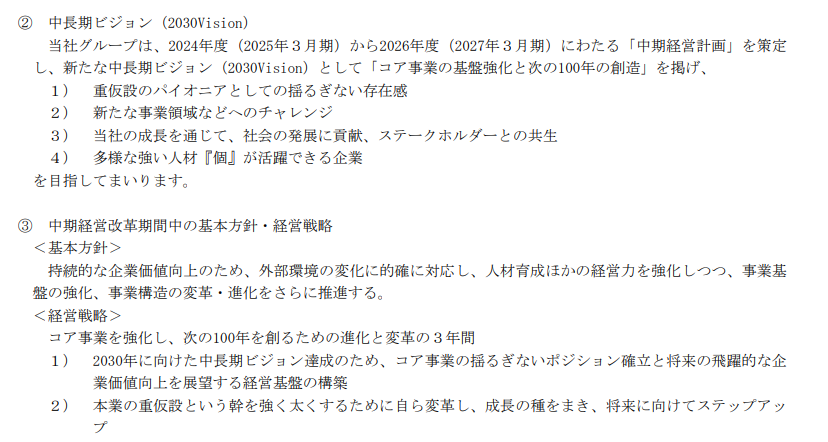

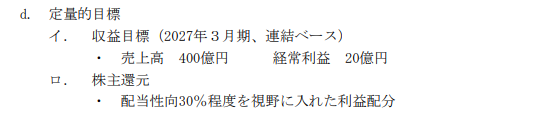

中計も出してまして2027年時の計数目標もあるんですが、、、、成長性見えないですね。

経常20億って2025年度の予想とほぼ変わらんやんけ!

競合会社などとの比較

建築資材関連の商社で、似たような業種の会社と比較しています。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績 |

| グリーンクロス | 道路安全・保安用品商社 | 9.5 | 112 | 2.81% | 右肩上がり |

| 山大 | 住宅資材商社 | 赤字 | 15 | 2.39% | 右肩下がり |

| OCHI | 住宅資材商社 | 8.4 | 186 | 3.95% | 右肩上がり |

| 北恵 | 住宅資材専門商社 | 11.4 | 94 | 2.99% | 右肩上がり |

| 橋本総業 | 管工機材・住宅設備機器の専門商社 | 9.3 | 262 | 3.90% | 右肩上がり |

| 高島 | 産業資材商社 | 13.3 | 214 | 6.46% | ほぼ横ばい |

| 杉田エース | 建築用金物資材商 | 10.9 | 67 | 3.23% | ほぼ横ばい |

| 丸藤 | 建設工事用資材の商社 | 6.7 | 109 | 4.03% | ほぼ横ばい |

最近の建築需要の高まりや収益性改善の動き等もあり、どこも思ったより業績は悪く無さそうです。

その中でもひときわ丸藤シートパイルのPERは低めに設定されています。まぁ中計でも成長示せてないですし、特別な施策も無さそうなので致し方ないかもしれません。

個人的な総論

丸藤シートパイルですが一見ネットキャッシュ比率は200%超え、PERは6~7倍台とかなり割安には見えるのですが実は製品在庫がかなりの比率を占めておりそこまで増配や自社株買いを実施するほどの株主還元策をガンガンやっていける程の資産構成にはなっていないかもしれません。

または配当性向も基本30%程度と過去から大きく変わっておらず、そういった方針からも株主還元への意識はそこまで強くないかもしれませんね。

加えて業績もこの先数年ほぼ伸びしろ無し、という見込みですので中々注目を浴び辛い銘柄かとは思います。

まぁこのPERなので業績横ばいでも大分魅力的な水準ではありますし、株価も過去から見ても高値水準ではありませんおで、これ以上の下がり代は少ないと見て、配当を貰いながら長い目で保有してみるのも一案かもしれません。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑