以前の記事で四季報を使って自力で清原達郎流の銘柄スクリーニングの手法を使って銘柄選別したリストを公開しました。

ちなみに清原達郎さんの投資手法というのは割安(PER目安が10倍前後)で、ネットキャッシュ(流動資産+投資目的有価証券)が豊富で時価総額に対する比率が高い企業を買いましょう、というモノです。

もしもっと詳細知りたい方はこちらで本の紹介もしてます。

ただこの条件だけでスクリーニングすると結構な数の企業が出てきます。(ほんとにしっかり調べたら200社以上になると思います)

ん~、結局スクリーニングしてもこんだけ出てきたらどれ選べばいいのか分からんやん。。。

そう、こうなるんです。

結局最終的に個別銘柄選ぶ際は定量情報からスクリーニングしただけでは足りず、その企業の分析をしたうえで、今後もキャッシュを積み上げていける(安定して利益を出せる)、高配当を継続していける(割安キャッシュリッチ企業は配当も良い事が多いです)、という裏付けとなる業績がある程度ポジティブに見える先を選ぶ必要があります。(少なくとも今後ドンドン業績が下がっていく銘柄を買ってしまうと株価も同じ動きをしていく可能性が高いです)

出来れば少しずつでも、右肩上がりがベストでそんな会社の株価は大きく上昇を狙える可能性が高まります。そんなお宝銘柄を選別出来ればダブルバガー、トリプルバガーも夢ではありません。

最低でも上がり下がりを繰り返しながらも業績が横ばいを続けてくれる企業を選べれば、大きく株価が下がる可能性は低く、増配や自社株買いといった株主還元策次第では数十%の株価上昇であれば十分狙えるでしょう。(ネットキャッシュリッチ企業なのでそういった施策が打ち出される可能性は高い)

まぁこの分析・考察・予想が正確に出来るならその人は既に億万長者なんですが、、、

だからこそ「可能性を少しでも上げる為」に企業分析を行い、確度が高いと思える複数の銘柄に分散投資する事で、その中の幾つかがダブルバガー・トリプルバガーを達成してくれる事になるでしょう。(と清原氏の書籍でも推奨されています)

では今回はパーカーコーポレーションを分析していきます。

こちらの銘柄も2024年8月頭の日銀ショックに巻き込まれて大暴落してからイマイチ株価はパッとしない状態が続いています。ファンダメンタル面は大きく変わっていないのであれば今が買い時のチャンスかもしれません。PERは脅威の6.1倍です、、、

実は?こんなにPERが低いにも関わらずですがでっこみ引っ込みしながら少しずつ業績を伸ばしている事もあり面白そうと思った次第です。

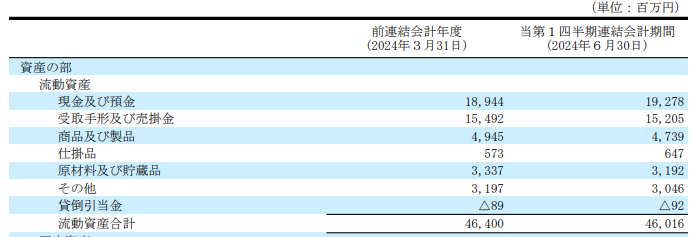

パーカーコーポレーションの割安キャッシュリッチ度(2024年10月末時点)

各種数字は一番新しい決算短信の数字を使っています。

(2024年8月5日に発表された2025年3月期の第1四半期決算の数字です)

| 予想PER | 配当利回り | 時価総額 | ROE(%) | 流動資産 | (内現金) | 投資 他資産 | 負債 | キャッシュ比率 |

| 6.1 | 3.3% | 203 | 9.2 | 460 | 193 | 56 | 236 | 130% |

パーカーコーポレーションですが創業は1951年で上場は1989年という日本のよくある比較的歴史のある企業と言えます。

この会社の場合、仮に銀行が203億貸してくれて、パーカーコーポレーションの株式を100%購入(=買収)しても、実質即現金化出来る可能性の高い純資産(流動資産+有価証券-負債合計)が280億円ほどありますので、、、、買収後に会社を解散してしまい、資産を全部売却してしまえば、銀行へ返済しても80億円程度の現金が手元に残るくらい割安な企業という事になります。

(実際固定資産も含めるともっと大きい額になる可能性も)

流動資産の中でも現金、売掛金・債権が中心で合計すると負債額も上回っているくらいですので超健全な財務体質且つ現金リッチで何でもできる(株主還元、投資)状態です。

実際にはこの株価(時価総額)で100%株式を購入する事は現実的には出来ませんし、金さえあれば買えるといった、そんな単純な話では無いので、あくまで理論値にはなりますが、予想PER6.1倍というのは一体どうしたんでしょうかね? この割安さで配当が少し少ないのは有りますが、今後全く利益成長見込めない(毎年減益15~20%)とかが織り込まれている水準ですね。

ここが仮に最低でも横ばい圏で業績が推移出来れば、、PERも見直しが入る可能性高いですし、かなりの割安さであることは間違いないですが、成長見込みがどの程度あるのでしょうか?

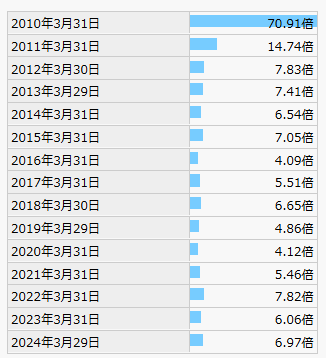

ちなみにヒストリカルPERを見ると10年以上ずっと異様にPERが低い状態です。どんだけ投資家から期待値が低いんでしょうか。。。

ビジネスモデル、取り扱い製品、株主

ではパーカーコーポレーションとはどんな会社でどんな製品を販売して儲けているのでしょうか?

全くわからんけど、、文房具関連のメーカーとか?

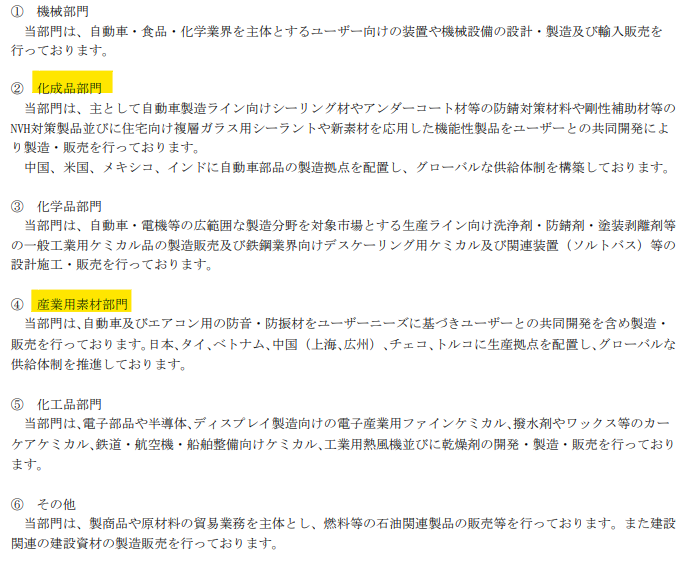

事業内容、取り扱い製品、主要顧客

| 企業概要 |

| 商社&ファインケミカルメーカー。自動車・鉄鋼・家電・化学・食品業界を主要顧客に、機械・装置の輸入販売、工業用ファインケミカル製品(洗浄・防錆・シーリング剤、防音材、シール材、接着剤)の製造販売。機械(産業用機械・機械設備、試験機械、化学機械)、化成品(自動車用材料、シーリング剤/防滴剤、防錆剤、制振材・吸音材、工業用シール材)、産業用素材(自動車・弱電用防音材・防振材、フィルター)、化学品(工業用洗浄剤、防錆剤、塗装剥離剤)、化工品(特殊ケミカル)の5部門製品を取扱う。工業用洗剤は国内トップクラス。新素材を応用した技術開発(複層硝子用シーラント、カーボンナノチューブを配合した導電性コーティング剤等)を推進。日本パーカライジング<4095>の持分法適用会社。2021年医療品・食品用乾燥剤製造の東海化学工業所を子会社化。2022年日東電工<6988>から鋼板用補強材事業を譲受。 |

| 取扱商品 |

| ・機械(自動車内装製造設備、食品機械、化学機械、産業用機械/油圧機器・計量機・粉砕機、試験機械) ・化成品(自動車用シーリング材、防錆剤、アンダーコーティング材、接着剤、粘着剤、緩衝材、制振材、発泡剛性材、発泡吸音材、工業用テープ) ・産業資材(空調機器用防音材/エアコン室外機防音部品・エアコン室内機フィルター・大型空調用加湿ユニット、自動車内装部品) ・化学品(洗浄剤、防錆剤、塗装剥離剤、塗料キラー剤、凝集剤、洗浄装置&自動薬剤管理システム、塗料スラッジ回収装置、バレル研磨装置) ・化工品(ガラス/ウェハ基板洗浄剤、EBR剤・現像液・剥離液、電子部品用アルミ・銅対応ケミカル、 カラーフィルタ/配向膜剥離剤) ・自動車防音システム(エンジンルーム/トランスミッション防音部品、車室内防音部品、外装関係防音部品) |

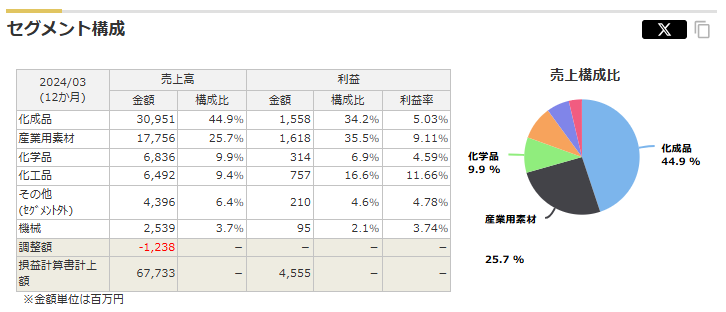

商社機能を持っている製造メーカーですが、製品領域が結構広い様に見えますね。中でも化成品(主に自動車向け製品)の売上比率が高いですが、利益面で見ると一番貢献しているのは産業用資材です。

製品名見てもあんまりピンと来ないですが有価証券報告書内の事業別の解説は結構分かりやすいです。

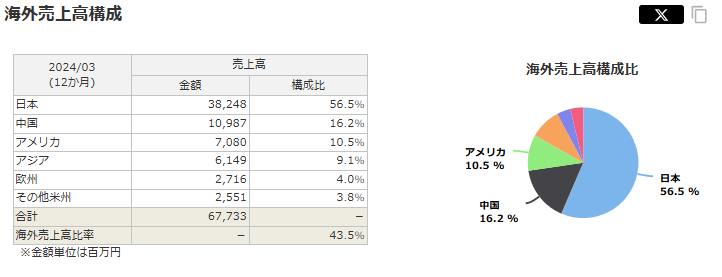

ちなみに海外売上比率は4割以上と結構高くグローバル展開出来ているのは結構ポジティブな材料かと思います。上にも記載の通りかなり海外でも製造拠点積極的に事業展開していますね。

細かすぎるので掲載はしませんが、製造は海外子会社や関連会社計35社で行われており、パーカーコーポレーションはその統括会社(ホールディングカンパニー)の様な立ち位置ですね。

色々な産業向けに製品を販売しており、特定の顧客へ売上が偏重しているわけでは無さそうですしある程度販売先のリスクヘッジは出来ている様に見えます。

ただやはり自動車業界向けが全体比率はかなり高そうではありますので自動車業界の動向に強く影響受ける構図ではあります。

化工品セグメントは電子材料や半導体向けにも事業展開しており、この辺は今後稼ぎ頭になると面白いですが、、、

株主構成、配当

明治電機工業の株主構成ですが下記の通りです。

元々パーカーライジングから分社化した会社なので大株主はそのままです。ユニベストというのは一族の資産管理法人っぽいですね。

外資ファンドっぽいところが結構な株式握っておりここが色々株主提案等しているのかもしれません。安定株主で占められている中でこういった1石を投じられる存在がいるのは少し心強いですね。

| 株主名 | 保有額 | 保有% |

| 日本パーカライジング | 60億 | 24.2% |

| 外資系ファンド? | 21億 | 8.4% |

| ユニベスト | 14億 | 5.9% |

| 日本パーカーライジング広島工場 | 8億 | 3.5% |

| 里見嘉重 | 7億 | 2.8% |

| その他機関投資家等 | (割愛) | (割愛) |

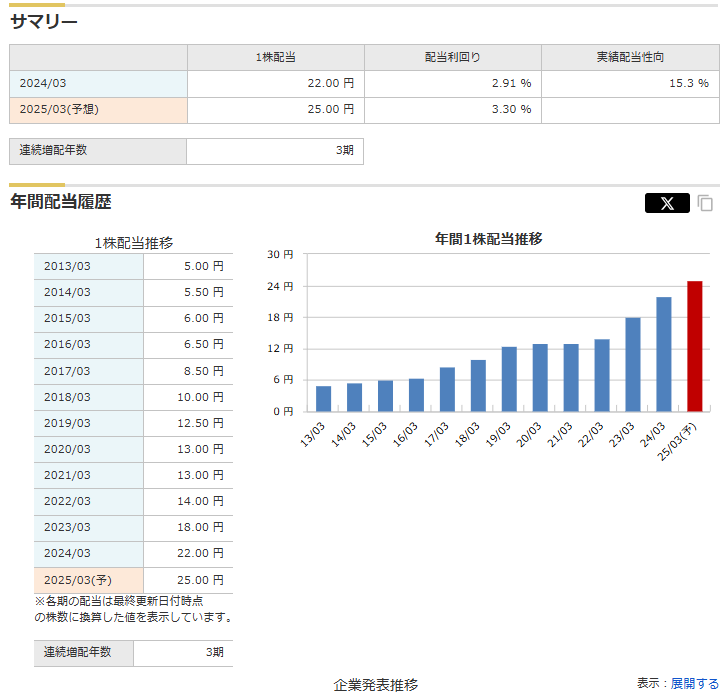

配当に関しては連続増配をしてきていますが、配当性向は15%程度とかなり低めに設定されています。これは今後配当性向が見直されていく余地が大きいかもしれません。

↓配当性向と配当額推移

過去の配当性向の数位見ると10%切ってる年も多くなんてケチなんだ!って印象です。笑

これだけキャッシュリッチですし、配当性向30%くらいにしてもぜんぜん不自然では無いですが、、、さてさて。。

業績・株価推移・中計

↓次に業績ですが2007年以降で多少でっこみ引っ込みありますが、ちゃんと売上を右肩上がりで伸ばしてきています。また利益も2021~2022年は少し凹んでいますが2024年3月期は最高益ですし、25年3月期も少し落ち込むとは言え、過去2番目の利益水準、、、

↓2007年以降の業績推移

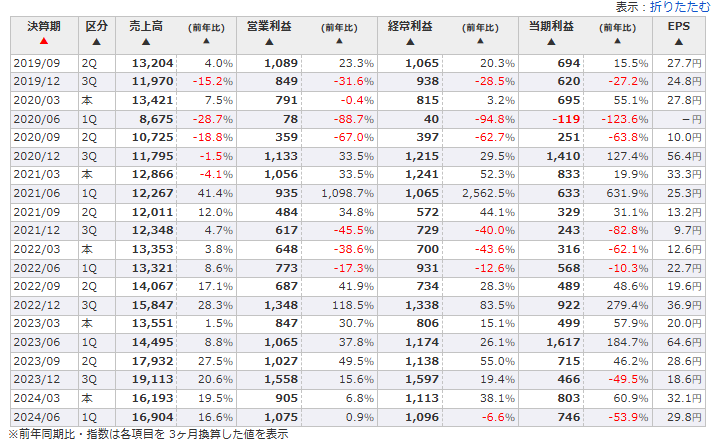

一方で四半期別の業績は下記の通りで、2025年度Q1に関しては売上好調に対し純利益は大幅減です。これは昨期のQ1が負ののれん益をで非常に大きくなっていた事の反動ですので悲観的に考える必要は無さそうです。ちゃんと売上伸ばしているのは立派ですね。

↓2019年以降の四半期別業績推移

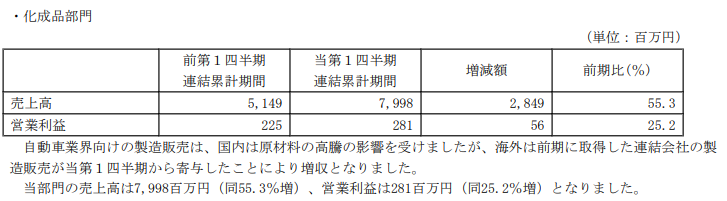

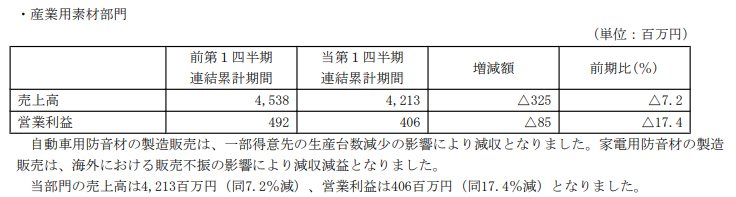

また全体への売上・利益の影響が大きい化成品部門と産業用資材部門の詳細を見ると、こんな感じです。売上増に関しては昨年買収した会社の業績が載っている事で増加している様です。

第1四半期の全体の業績に関しては決算短信内のコメントとしか参照情報がありませんが自動車業界と売上の2割弱を握る中国市場の動向による影響が大きいようです。

当社グループの主力の取引先である自動車業界は、認証不正問題からの出荷停止解除に伴う生産再開により持ち直しておりますが、引き続き中国市場での不振、原材料価格の高騰や需要の変動など、厳しい状況が続いております。

この結果、当第1四半期連結累計期間の売上高は16,904百万円(前年同期比16.6%増)、営業利益は1,075百万円(同0.9%増)、経常利益は1,096百万円(同6.7%減)、親会社株主に帰属する四半期純利益は前連結累計期間の負ののれん発生益834百万円がなくなったことにより、746百万円(同53.8%減)となりました。

↓株価は2006年に最高値を付けてから長らく低迷、2024年4月に当時の水準まで一時的に戻すも2024年8月頭の暴落に巻き込まれた後は少し元気が無い状態が続いています。

冷静に見ればQ1業績だけ見ればそんなに悪くなっておらず、負ののれん益という一過性要因が除かれただけですので、Q2以降ちゃんと業績予測に近づいていけば少なくとも1,000円近くまでは戻しそうではあります。(20%強くらい上がる余地有りかと)

競合会社などとの比較

では競合を探してみようと思いましたがズバリ似たような企業があまりありません。一応ファインケミカルメーカーという肩書を持っているので似た業態の化学メーカーと参考までに比べてみます。

| 企業名 | 業種 | PER | 時価総額(億) | 配当 | ここ数年の業績(利益) |

| 東邦化学工業 | ファインケミカルメーカー | 13.7 | 131 | 2.94% | 右肩下がり |

| 松本油脂製薬 | パフォーマンス・ケミカル製品 | 9.9 | 848 | 2.13% | 右肩上がり |

| パーカーC | 商社&ファインケミカルメーカー | 6.3 | 209 | 3.21% | 右肩上がり |

あんまり同業とも呼べませんがこの辺の会社と比べてもパーカーCは大分割安に株価が放置されている感は強いですね。まぁずっとこの状態ではあるのでカタリスト(株価が変わるきっかけ)的なイベントがあまり無いのでしょうが、、

あえて期待するとすればあり余るキャッシュ等を少しでも株主還元に振り向けてくれれば、、、若しくはこのまま業績が下降せず、「あれこの会社業績も悪くないし、ネットキャッシュも豊富、しかもすげー割安」とにわかに注目され始める事でしょうか、、、

個人的な総論

こんなにPERが低いので構造的な問題を抱えているのかな、と思いきや自動車業界リッチとはいえ、販売先業界はある程度分散されており、海外売上比率も40%程度とまだ伸びしろもありつつしっかり海外展開を進めています。

純利益も昨年比だと急減しているように見えますが、8億円くらいの負ののれん益の影響が消えただけなので、その要因無しに考えれば普通に増収・増益の最高売上・最高益を叩き出してます。

敢えて不安要素を上げれば2022年に見られる様に業績が下にもぶれやすい事かもしれませんが、、市場環境があまり良くない2024年Q1でも悪い業績ではありませんでしたので、この辺で買っておけば下値は大分限定的かな?とも感じます。

あとは業績の裏付けと万が一株主還元策を少しでも打ち出してくれれば、、、(これだけキャッシュ理知で配当性向15%はねぇ、、、)一気に株価上昇の可能性も孕んでます。

ただし、この記事での意見や考察等はあくまでイチ意見として参考までにお願いします。投資は自己責任です。笑