将来について考えたとき皆さんはどういったイメージが浮かびますか?

何となく不安とか、、、老後の生活資金どうしよ、、、とかどちらか言うとネガティブなイメージが浮かぶ事が多いのではないんでしょうか?

でもそれって結局は「お金」への不安が大半を占めているのではないかなぁ、と個人的に凄く強く思います。

例えば60~65歳で会社辞めた瞬間に1億円ポーンと渡されますよ(インフレの影響は無視します)、と言われたらどうでしょうか? 大分不安和らぐような気がしませんか?

実は年金ってそれに近い属性のものなんだな、と最近最近正しい認識を持つ様になって分かりました。

多分皆さんのお金への不安の少なくない部分を占めているのって年金への懸念もあるんじゃないかな、と思います。

私もそうですが、今の20∼30代の方々は、、、、

どうせ年金なんか払ったって貰えるか分からんし、少子高齢化進んだらそもそも制度が破綻しそうだし、俺ら世代って払い損になる可能性高いじゃん、もう寝る!

って思ってる人も多いんじゃないでしょうか、、、わたしもそれに近い感覚でいました。

だからこそ、資産運用とか株式投資に興味を持つ人が多いと思うんですよね。

でも実際数字をベースに正しい見方をしてみるとあれ、意外とそんな事ないかも、、、勝手な思い込みしてたなぁ、、、と感じるかもしれません。

わたしがしっかり年金に関する事実を学ぶ事が出来た本として是非紹介したいのはこちらです。

この本をしっかり読めば年金に関する誤解・正しい認識がかなり腹落ちします。是非実際に手に取って読んでもらえればと思いますが、ちょっとだけポイントを紹介します。

何故年金について不安を感じるのか?

こちらの本を読んで確かにそうやな、と非常にしっくりきた内容でした。年金について何故ネガティブに考えてしまうのか?その理由は3つです。

①そもそも経験した事ないから

②年金不安を煽る人たちがいるから

③年金について間違って理解しているから

①についてはそれはそうなんです、人は不安や不満があるときは声を上げますが、満足していると何も言いません。年金を実際に貰っている当事者は何も言わずに、貰ってない(=よく知らない)人達の中の不満の声がクローズアップされるのは言わば当たり前ですよね。

②はちょっと悪質です。不安を煽る事で得をする人たちがいるんです。

それは金融機関、マスコミ、野党です。不安を煽って金融商品を販売したり、人の不幸は蜜の味、とばかりに注目を集めたり、与党の座を狙っているからです。

そして質の悪い事に、この3つの組織が情報を拡散させる力というは非常に強いんですね。

③はそもそも皆勘違いしているだけなので正しい認識を仕入れれば問題ありません。

年金の本質の勘違い① ~貯蓄ではなく公助の保険~

これは私も完全に勘違いしていた点でした。

年金とは貯蓄ではなく、保険の性質が大きいものなんです。

年金とは予想外に長生きしてしまった場合に備えて皆で助け合おうよ、という保険なんです。

一体わたしは何歳まで生きて、それまでに幾らあれば満足いく生活が送れるんだろ、、、

大抵の人が不安に感じるのってこういった事じゃないでしょうか?

年金はいつ死ぬか分からないけど死ぬまで生活に必要なお金をちゃんと支給しますよ~、という制度になっているんです!

だからよく議論になる、「年金は何歳から貰えば得か損か?」みたいな、損得の話はちょっとズレていて、本来は「どんなに長生きしても死ぬまで年金が受け取れる」という安心感が大切なんですね~

年金の本質の勘違い② ~年金は積立ではなく割賦方式~

これは結構勘違いという感覚的に年金は積立式というイメージ持っている方も多いんじゃないでしょうか?

実際には年金は割賦方式で賄われています。割賦方式とは現役で働いている人の給料から一定割合を保険料として納めてそれを年金として支給する仕組みです。

つまり給料が上がれば(通常インフレ下ではそうなりますが)、その分保険料(=年金支給額)も上がっていって、物価上昇にも耐えられる仕組みになっているんです。

割賦よりも、積立方式にすべし、という議論が出る事もありますが、将来のインフレ率を正確に予想することは難しいでしょうから、この物価上昇の問題が付いて回ってしまう事になります。

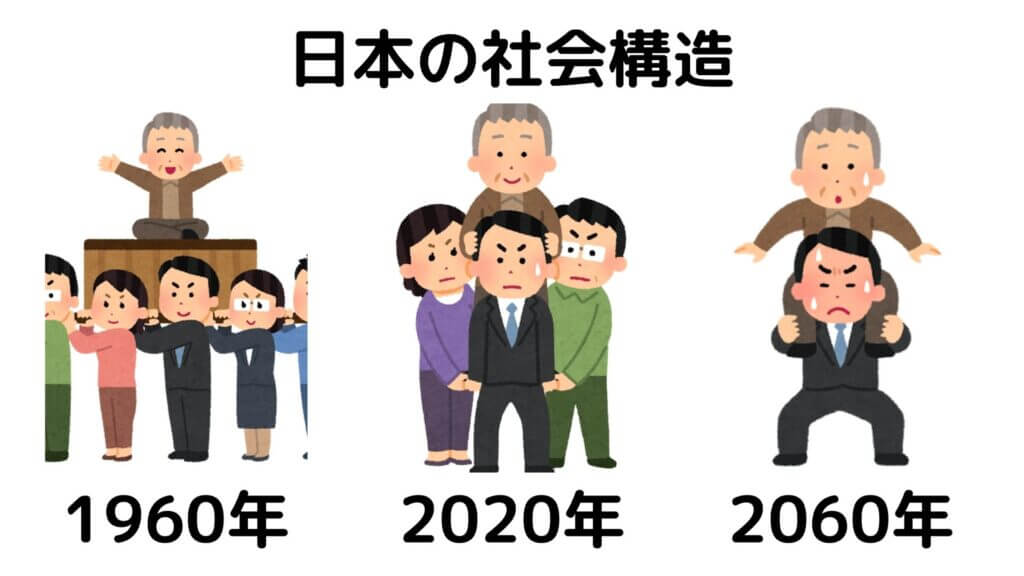

少子高齢化で年金は破綻し、若者は損をするのか?

これが年金の一番の勘違い且つ、ネガティブなイメージを与える要因でしょう。

この日本の年金負担構造を現わす画像は見た事ある方も多いのではないでしょうか?かつての神輿型から2060年は肩車型になるという状況を揶揄したものですね。

普通に考えれば、、10人で1人を負担していた状況から1人で1人を負担することになればその制度は破綻するか負担側の負担率が急激に上がる事は火を見るより明らかです。

ただですね、、、実際は違うんです。先ほど書いた通り年金の財源は割賦方式で賄われます。つまり現役世代で働く人数が減らなければ制度は破綻しません。

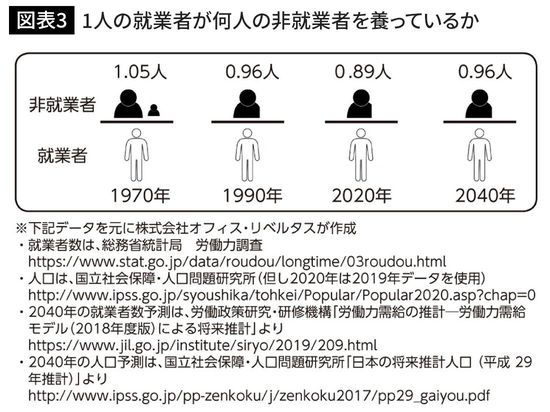

こちらは書籍内にも登場するイラストなのですが、、、結構びっくりしますよね。50年前と比べてむしろ就業者1人が養う非就業者の数は少なくなってるんです。

これは女性の社会進出や定年自体が伸びたり、定年後も働き続ける人が増えているからです。この傾向は今後も変わらないでしょうし、少子高齢化で年金制度は破綻する!というのは大袈裟だと思いませんでしょうか?

年金財政は赤字、という大きな誤解

たまにニュース等で年金を運用している団体(正式名称は長いのですが略してGPIF)の年金積立金の運用が大幅な赤字になった!といった事が報道されますね。

ちなみに年金積立金ってただの貯金みたいなもので、ここから年金が払われているわけでは無いんです。そしてその積立金は200兆円も積みあがってます。

現在大体年間で支払われる年金額が40兆円くらいらしいのですが、これは前述の通り割賦方式で現役世代の給料から払われてます。

なので積立金はこれが足りなかった場合の調整弁的に使われるとか、のバッファーに過ぎないんですね。仮に現役世代から全く保険料を徴収しなくても5年間は年金が支給継続出来ちゃう、という事でこの積立金の高さは世界見まわしても例がないくらい多いようです。

赤字ばかりが強調されるGPIFの運用成績ですが実は超優秀で、過去20年間で100兆円も運用益を出しているらしいですよ。

実際に年金って幾らくらい貰えるの?

これまで色々本の内容のポイントを書いてきましたが実際にイメージし易いように実際に貰える年金の具体的な金額を記載してみます。

①夫婦世帯でどちらかが厚生年金に加入して働いている

平均受給金額は凡そ22~23万円/月程度

仮に65歳から95歳まで受け取ると6,600万円

②単身世帯の場合

平均受給金額は凡そ15∼16万円/月程度

仮に65歳から95歳まで受け取ると4,650万円

③共働きで共に厚生年金に加入して働いている

平均受給金額は凡そ30万円/月程度

仮に65歳から95歳まで受け取ると1億円程度

実際はここに一般のサラリーマンであれば退職金や企業によっては企業年金が加算されます。

従業員1,000人以上の大企業の場合、大卒で35年以上勤務した定年者の平均的な退職金は2,500万円程度だそうです。

冒頭で定年後にポンと1億円渡されたらどうでしょうか?という質問はこういう事です。実際にポンと渡されるわけではないですが、余生を生きる間にそのくらいの金額は既に用意された状態になっている人が意外といる、という事なんですね。

別に年金が破綻しないから、やった、老後は安泰だ、とはなりませんが、そんなに悲観するほどのもんでは無い事はなんとなく分かって頂いたのでは無いでしょうか?

資産運用もその辺を理解したうえで自分がどこまでリスクが取れるのか、取る必要があるのか、を見極めて行動していきたいですよね。

~本日のお勧め書籍∼