こちらのページでは実際の物件の土地値の計算方法の流れを具体的に説明していきます。

土地値は大事ですよ~、土地値の計算をしっかりして物件選びの軸にすれば大きく失敗する可能性をかなり減らせます。

大きい失敗=保有したら空室が埋まらず毎月持ち出し発生、売ろうにも残債以上の値段で売れずに八方塞がり状態

って感じですかね、土地の判断を間違えなければ、それはつまりある程度まともな立地ですし、適正家賃まで家賃を下げるなどすれば空室も埋めやすいですし、とりあえず売却するにしても売却額が大きく残債を下回る可能性も低くなると思います。

例えばかの有名な「スルガ銀行 かぼちゃの馬車事件」等は相場4,000∼5,000万円くらいの価値しかない土地の上に2,000∼3,000万円くらいの建築費の安い上物を建てて1億5,000万円くらいで買わされてた、みたいな話です。

売ろうにも半額くらいでしか売れず、借金を数千万抱える事になる、という事態から自己破産しか手が無い、と言う人が続出しちゃったんですね。。。。

そんな悲劇を防ぐために!惜しみなく披露しますよ、土地値はこう計算しろ!

相続税路線価を使った仮の土地実勢値計算

相続税路線価から公示価格を計算しても実際に取引される実勢価格は異なる事が多いです。この実勢価格の予想版として扱う仮の土地実勢価格を計算する方法です。

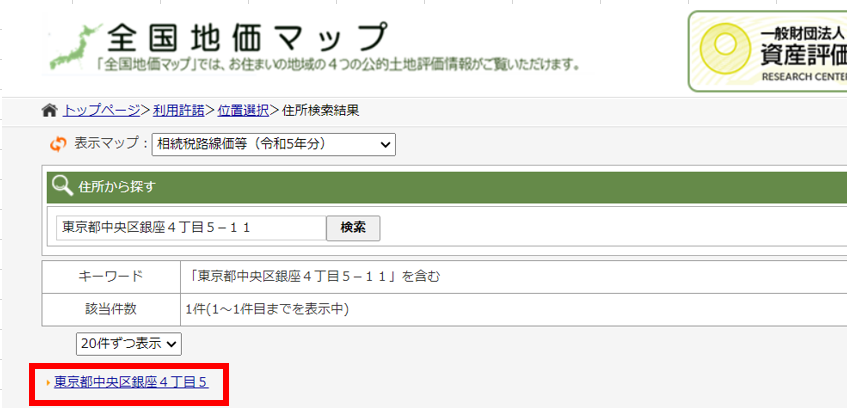

【手順1】

まず下記サイトにアクセスして、相続税路線価のページに飛びます。

全国地価マップ

「同意する」をクリック

【手順2】

対象の土地の住所を入力します。(ここは例として日本で一番地価が高いと言われる銀座4丁目の適当な住所を入れています)

【手順3】

住所の候補が表示されますので、青字箇所をクリック

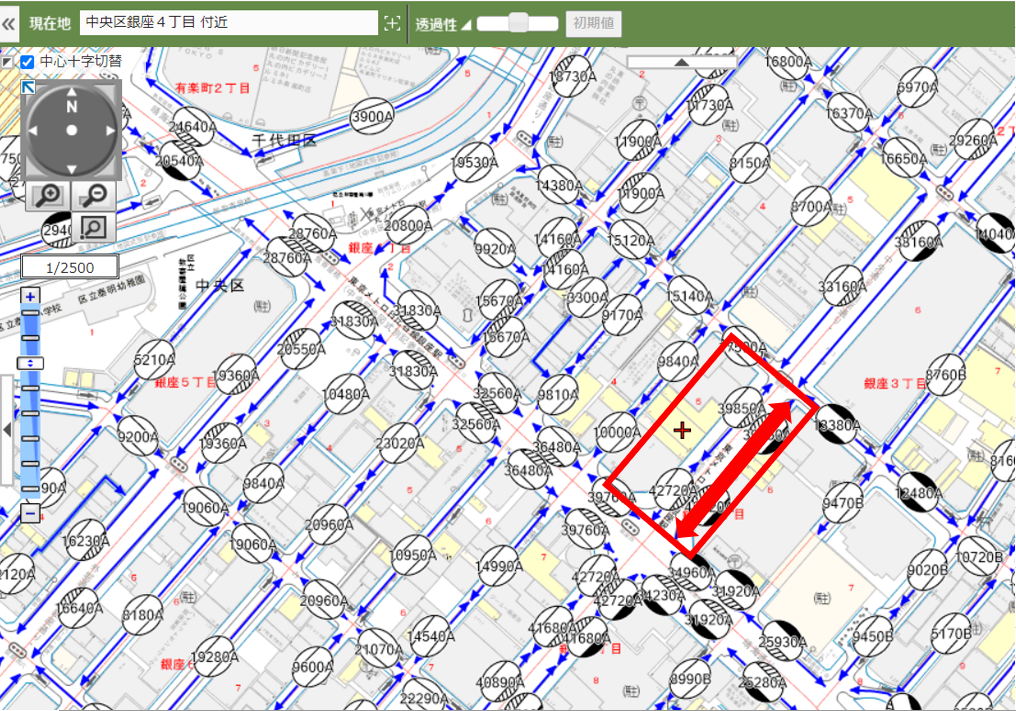

【手順4】

地図と一緒に↓の画像の様に〇に囲まれた数字が出現します。×が付いている場所が対象の土地で、その前面道路がその土地の相続税路線価になります。

数字は千円の単位ですので、下記の住所の場合、相続税路線価は4,272万円/㎡となります。(厳密には3,985万円と2種類の値段が付いていますが、単純にするために4,272万円とします)

この4,272万円/㎡に土地のサイズを掛けて、更に0.8で割ります。(公示価格の大体80%が相続性路線価になります) 暫定で100㎡の土地として計算します。

(4,272万円×100㎡) ÷ 0.8 = 53億4,000万円(1憶7,650万円/坪)になります。

これが相続税路線価から計算される公示価格になります。ただ実際にはここにエリアによるプレミアムを付けて実勢値を計算する必要があります。

これは特に都内18区などでの立地の良い土地は需給バランスによって公示価格以上の値付けで成約しているので、実際の値段はもっと高くなります。例えば銀座4丁目の土地だと実勢価格は1坪4億くらいで値付けされています。

計算して算出すると1.7億の土地が実際に売買される場合は4億くらいに跳ね上がるわけです。これが起用価値や需給バランスが生み出すプレミアム分です。

そのプレミアムレートはざっくりこんな感じです。

| ①路線価1㎡5万円以下のエリア | 土地にほぼ価値が無いので投資対象から外すべき |

| ②路線価1㎡5~10万円以下のエリア | 公示価格の1~1.1倍くらいが仮の土地実績値 |

| ③路線価1㎡10~15万円以下のエリア | 公示価格の1.2倍くらいが仮の土地実績値 |

| ④路線価1㎡15~75万円以下のエリア | 公示価格の1.3~1.5倍くらいが仮の土地実績値 |

| ⑤路線価1㎡75~100万円以下のエリア | 公示価格の1.4~1.6倍くらいが仮の土地実績値 |

| ⑥路線価1㎡100万円以上のエリア | プレミア感が強く算出不可 |

例えば銀座4丁目の例だと1.7億が4億になっているので大体2.5倍くらいですね。

こんな感じでエリアによって計算した公示価格に対してこのプレミアレートの係数を掛けて仮の土地の実勢値を計算します。

初心者のサラリーマン投資家が現実的に資金面で探せる範囲は④までだと思いますので④のエリアで土地を探す事を心掛けましょう。

路線価が20∼30万円前後のエリアはまだ手が届きやすく、1棟アパートくらいの規模を建てるのに必要な土地(100㎡∼150㎡)を確保できる現実的なエリアです。

それなりに立地も悪く無く、客付けも比較的し易いだけの人口はいるはずです。(但し供給過剰エリアの場合もアリ)

ただ土地でややこしいのはここに更に形状が関係してきます。ざっくり説明するとこんな感じ。

| 整形地 | 正方形に近い形で、色々な用途で使用し易い |

| 不整形地 | 三角形や歪な形をしており、土地が広くても活用できる用途は限定的 |

| 細長い土地 | ウナギの寝床様な形状だと活用できる用途が限定される |

| 旗竿地 | 細い道路の先に旗の様に土地がくっ付いている土地 |

| 整形地の角地 | L字型の道路に面しており、容積率をフル消化出来るので価値が高い |

| 一方道路の整形地 | 前面に道路が一本通っている土地 |

| 二方道路の整形地 | 両面が道路に挟まれている土地 |

細かく分類するともっとありますが、とりあえずこれくらい覚えておけば十分です。資産価値的には当然ですが、

整形地 > 不整形地

角地 > 二方道路 > 一方道路 > 旗竿地 ≒ 不整形地 ≒ 細長い土地(形状によりけり)

一方道路を基準に、角地であればの2~3割増し、二方道路であれば1~2割増し、旗竿地 ≒ 不整形地 ≒ 細長い土地だと1~3割減、といった感じで価値が増減していきます。

よって先ほど計算した仮の土地実勢値に最後に土地形状を考慮してを算出してください。

固定資産税評価額から仮の土地の実勢値を計算する

上記計算方法で計算してみた仮の土地実勢値ですが、それだけでは不十分で、ここに追加で固定固定資産税評価額から仮の土地値を計算します。

各不動産物件には必ず、土地と家屋にそれぞれ評価証明書という書面が存在しまして、そこには「固定資産税評価額」が書かれています。

固定資産税評価額は、土地や家屋などをそれぞれどう評価するかを定めた「固定資産評価基準」に基づいて、各市町村(東京23区は都)が個別に決める評価額のこと。

固定資産税の税額は、原則固定資産税評価額×1.4%で計算される

都市計画法による市街化区域内に土地や家を持っている人に課税される「都市計画税」や、家や土地を取得したときに1回限り課税される「不動産取得税」、登記にかかわる「登録免許税」も、固定資産税評価額をもとに計算される

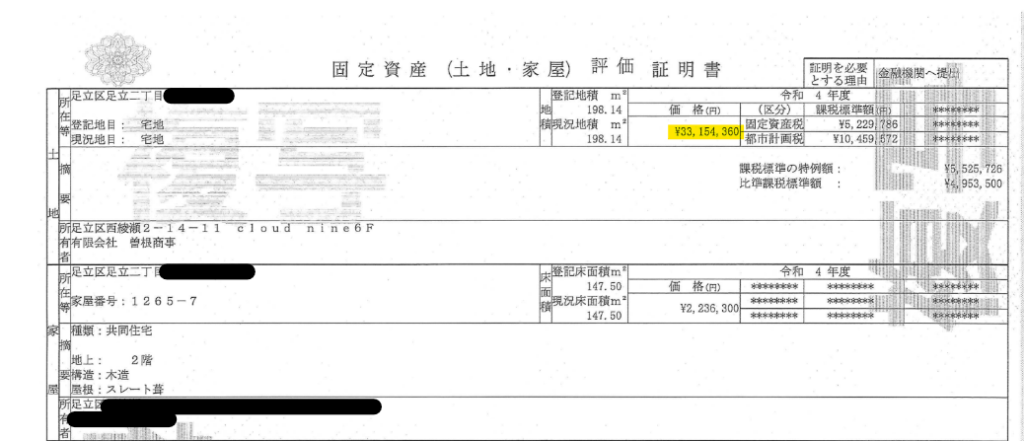

実際の評価証明書は色々フォーマットはありますが、こんな感じです。

黄色で線掛けした金額がこの土地の固定資産税評価額になります。

この金額を使って仮の土地実勢値を計算してみます。計算方法は非常にシンプルで、固定資産税評価額は公示価格の70%程度になります。

33,154,360円 / 0.7 = 47,363,371円

これが公示価格相当となる価格です。こちらも上述した相続税路線価と同じ様にエリアによってプレミアムレート係数を掛けて計算します。

| ①路線価1㎡5万円以下のエリア | 土地にほぼ価値が無いので投資対象から外すべき |

| ②路線価1㎡5~10万円以下のエリア | 公示価格の1~1.1倍くらいが仮の土地実績値 |

| ③路線価1㎡10~15万円以下のエリア | 公示価格の1.2倍くらいが仮の土地実績値 |

| ④路線価1㎡15~75万円以下のエリア | 公示価格の1.3~1.5倍くらいが仮の土地実績値 |

| ⑤路線価1㎡75~100万円以下のエリア | 公示価格の1.4~1.6倍くらいが仮の土地実績値 |

| ⑥路線価1㎡100万円以上のエリア | プレミア感が強く算出不可 |

今回の対象の土地の相続税路線価は21万円でしたので、上記金額に1.3倍掛けて計算してみると、、

47,363,371円 × 1.3 = 6,157万円(①)となります。

これが固定資産税評価額から逆算した仮の土地値です。

この金額と最初に解説した相続税路線価から計算したの仮の土地値と比較します。

相続税路線価から計算したの仮の土地値:(21万×198㎡) / 0.7 × 1.3 = 6,756万円(②)

双方の金額を比較すると② ÷ ①=109%

つまりそれぞれの方法で計算した仮の実勢値に10%程度値差があるという事です。

大体固定資産税評価額から計算した仮の土地値の方が安くなる事が多いのですが、これは実際の土地の形状、場所(水路の側)、道路付け等の状況を考慮して固定資産税が値決めされるから理屈より安くなったりする事が原因です。

つまりこの2つの仮の土地実勢値の差が大きくなればなるほどリスクのある土地、実際には理屈ほど価値の無い土地、となるので、10%以上乖離がある場合は見送った方が無難です。

出来れば0~5%程度の乖離しかない土地を選んだ方が無難で、そういった土地は実際にそのくらいの金額で成約(売買)されているケースが多いです。

つまりここで計算した価格は将来的に更地にして売ったり、上物付きで売るにしてもその金額分の価値が十分見込める事になりますので、かなり大きな安心材料になります。

いかがでしたでしょうか?

こうやって実勢土地値の試算をしてみるとその土地の本当に売れる価値のある値段が見えてくるので、この計算はめんどくさがらずになるべくやる様にしましょう!