さて本日は少し小難しいと思われがちなテーマですが、不動産投資を始める場合は必ず出てくる話です。

サラーリマンの皆様も日々業務の中で様々な企業の財務諸表を見る機会があるかと思います。

財務諸表ってまぁ要は人間でいう健康診断書みたいなもの(だと思ってまして)、それを見るとその企業が健康かどうか分かったり、どうやってお金集めて・使って(投資して)どんな資産(工場だったり、製品だったり)り、になっているのか、を一目で確認出来る様な表ですね。

不動産関連の書籍等を読むと”金融機関はあなたのBSを見て融資するかどうかを判断します”といったニュアンスの事が結構書かれています。

ちなみにバランスシートってこんなものですね。

MoneyForwardのBSに関するページ

まぁつまり個人であればあなたの懐事情をこういったBSに置き換えて、この人にお金を貸してもちゃんと返済されるかな?と見極めをしてるってことですね。

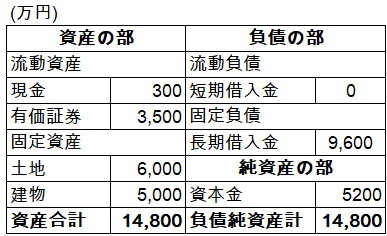

それを踏まえまして、今の私(不動産を1棟購入済み)のBSを超簡単に作ってみるとこんな感じです。

いやいや、シンプルすぎるやろ!

というツッコミは置いておいて、大体ですがこんな資産構成になっています。つまり誰かに

単刀直入の質問失礼します、今あるリーマンさんは資産どのくらいお持ちなんですか?

と聞かれたとするとこう答えられます。

え~、な~に全然大したことないですけどね、ほんの1.5億円くらいですよ

みたいな事が言えてしますんですね~、まぁ実際は3分の2が借金なわけなので私の自己資本比率は大体35%くらいです。

目安で言うと、「自己資本比率30%以上で安定企業・50%以上で優良企業・70%以上で超優良企業」といえるみたいです。

つまり一応私のBSは安定企業に属す事くらいは出来るレベル、という事です。

総資産と純資産は特に同じ様に語られますが、総資産が幾ら大きくても借金まみれではね、、、中々銀行も融資を決断しにくくなってしまうわけです。

資本金の5,200万円というのは過去サラーリマンとしてコツコツ溜めてきた種銭を、株式投資や仮想通貨投資で増やしてきた自己資本の合計です。

ここにこれからは更にサラリーマンとしての本業の収入、毎年家賃収入が利益余剰金という形で積み重なっていくわけです。

また当たり前ですが借りたお金は返さなければいけません。

このBS上の長期借入金ですが9,600万円を30年で返済ですので、超ざっくりですが毎年330万円くらい減っていくわけです(実際は最初はもっと少ない)が、同時に純資産の部にサラリーマンとしての本業の収入や家賃収入等が(赤字じゃなければ)利益余剰金として積みあがっていきます。

つまり借入金は減っていくに対し利益余剰金(自己資本)が増えていく、、、自己資本比率がどんどん改善されていきます。

例えば1億円、で利回り7.5%くらいのアパートをしっかり満室にして経営していくと毎年会計上の利益として200∼250万円くらいの利益が計上される様になります。

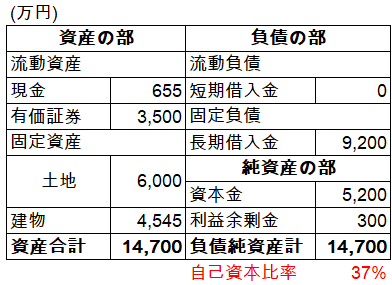

例えば運営2年後のバランスシートのイメージです。

借入金が少し減って、利益余剰金が増えて結果として現金も溜まっていきます。健全に経営していくとこんな感じで少しずつ借入金が減って、自己資本・現金が増えていきますので、自己資本比率が少しずつ改善していきます。(建物は減価償却するので資産価値が毎年減っていきます)

この利益余剰金は損益計算書上(PL)の純利益と繋がっており、つまりPL上でしっかり利益を出すと利益余剰金が増えていき、BSの改善に繋がる、という仕組みになっています。

こうなると少しずつ銀行の見る目が変わっていき、また追加融資が出来るな、といった判断になるわけです。

なので、ちゃんと満室経営して、費用を上手くコントロールして利益を最大化していくと自己資本比率の改善、現金が積みあがっていき、更に融資を受けて不動産を買い増す、という正のスパイラルに入る事が出来ます。

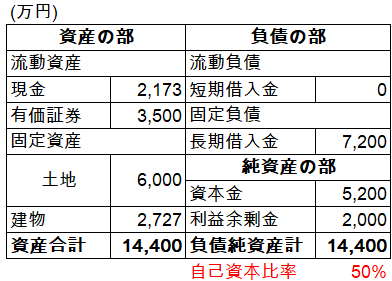

例えば、10年間健全に賃貸経営を続けていくとあくまでイメージですが下記の様なBSになっているはずです。

ちなみに借入金の減少ペースが遅いのは返済の初期は金利返済分の負担が大きく、徐々に元金の返済が増えていく、という構図になっているからです。

10年くらいの運営になると2,000万円くらい現金も溜まり、自己資本比率も50%とかになっているはずなので大分健全なBSになってきます。

まぁ通常不動産業は借入金が大きくなるので自己資本比率は他の業種よりも大分低めになる事が多いので(買い増しをしたタイミングでは10~20%くらいになってしまう場合も)、、、

そこまで%自体を気にする必要は無いのですが、銀行からの融資を継続して獲得していくにはこういった目線での運営も大事になってきます。

会計の知識・財務諸表をある程度読める、理解できる様になっておいた方が有利かと思います。

次回の記事では財務諸表・決算書の読み方・BS/PL/CF計算書の関係性の概要等について分かりやすく学べるお勧めの書籍を幾つか紹介します!