私は現在不動産投資を手掛けていますが、区分、戸建て、一棟物、新築、築古と様々な選択肢がある中で、「土地先行物件」というジャンルを選択して正に1棟目の投資に踏み切ったところです。

土地先行物件とは一応建築プラン自体は売主の不動産会社で用意はされているものの、先に土地を購入して、土地の登記を行い、その後建築確認~建築を行っていき、一棟が竣工するまでの一連の流れが買主側のリスクとされる投資方法です。

建築プランが用意されているとはいえ、土地を購入する為の融資や建物の着工~竣工までの着工金、中間金、完成金等の融資(つなぎ融資と呼びます)を受けながら進めていくのでその間の金利支払いや、登記費用、不動産取得税、固都税の支払い等が先行して発生します。

今回コイツが来てしまいましたよ、、、赤札を受け取ってしまった気分です。

令和6年分の固都税の支払い、締めて317,100円なり!

建物が完成してちゃんと入居が始まるまでは一切収入はありませんので、その間(大体1年ちょっとくらい)上記固都税含めて費用負担はずっと持ち出しですし、手間ばっかりかかって、なんだか凄く損した気分になります。笑

わかっちゃいたけどいざ支払い時期来ると凄く損した気分になるわ、これ、、

ちなみにこんな嫌な思いをする土地先行物件の最大のメリットは通常の物件よりも高い利回りを確保できる事でして、2024年の市況であれば23区内の新築~築浅の1棟アパートであれば精々5∼6%程度の利回りしか取れない中で、私の物件は7.5%程度の利回りを達成出来ています。

土地先行物件への投資の実際の細かい流れは下記の記事に詳細を記載しているので、興味ある方は是非読んでみてください。

勿論高い利回りを得る為には上記の通り先行費用に耐えうる資金繰りと建築会社の倒産、プラン通りの建物が建たない可能性、スケジュール通りに進まない可能性、、等のリスクが存在します。

実際に私の場合は建築確認許可の取得等に想定より時間を要した事もあり、元々のスケジュールより3ヶ月くらい遅れが生じたりしたので、その間のつなぎ融資の金利も追加費用となりました。(25~30万円くらい)

土地の売買契約をしてから建物の着工、竣工、入居開始までの間に発生する費用のイメージは下記の通りです。

不動産屋との売買契約時(スタート!)

①契約時の収入印紙代:3万円

土地決済+銀行との金消契約(スタートから1~2か月後)

②金消契約締結時の手数料:7~8万円

③土地の所有権移転登記:約50万円

④抵当権設定:40万円

⑤上記②∼③の為の司法書士報酬:約9~10万円

⑥固都税の支払い:約10万円

⑦金消契約締結の収入印紙代:6.4万円程度

不動産取得税(スタートから半年後)

⑧ 50万円程度

建築着工金+つなぎ融資の追加金消契約(スタートから10か月後)

⑨つなぎ融資金利分:約10万円程度

⑩着工金自己負担分:1,200万円

⑪金消契約の印紙代 :1万円

上棟時、竣工後引き渡し時の諸費用(スタートから14~15か月後)

⑫つなぎ融資金利+金消契約の収入印紙:15万円程度

⑬建物の登記代:約10万円

⑭建物表題登記:約10万円

⑮上記の司法書士報酬:約10万円

⑯火災・地震保険の前払い(5年分):60万円程度

⑰固定資産税支払い(スタートから半年~1年半程度): 33万円程度

※1月1日事前で保有している土地に対して支払いが発生しますので、例えば1月2日に土地決済すれば支払いは約1年半後になります。

上記で未支払いの毎月のつなぎ融資金利

⑱ 約120万円 (土地決済時から約14∼15カ月程度)

上記①~⑱までの総計:約1,650万円

今回の支払いに関しては⑰の箇所ですね、固都税に関しては年に4回に分けて払えるので多少負担が分散されてマシです(8万円/回くらい)

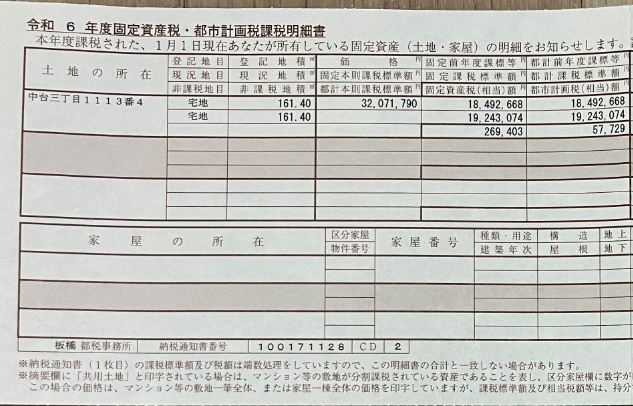

私が保有している土地の固都税の計算の元となる固定資産税評価額は下記の通りになります。

令和6年の1月1日の段階でまだ上物が建っていない状態ですので、非住宅用地として登録されていますので、固都税がまだ高い状態です。

実際、上物が建った状態で住宅用地として登録されていれば固定資産税の評価額を1/6にして計算出来ますので(減免措置)、評価額3,200万円×1/6×1.4%=7.5万円くらいになります。

都市計画税に関しては2/3で計算出来ますので、3,200万円×2/3×0.3% = 6.4万円です。

よってちゃんと上物が建っている状態で1月1日を迎えていれば土地分の固都税約14万円くらいになる(はず)ですので、土地先行物件だと更に損した感じがしちゃいますよね。。。

正直言って土地先行物件を購入する前に考えていたよりも結構負担感は大きいです。

上で書いた様な数十万単位の費用が定期的に出ていきますし、毎月10万円弱のつなぎ融資の金利が出ていくので、どんどん口座からお金が無くなっていきます。笑

融資を受けた銀行で各種費用の引落用の口座を作るのが普通なのですが、どんどんお金が無くなっていくので、個人口座からちょこちょこ振込しなければいけないので、振込手数料取られるのも気に食わないです、いい加減地銀とかメガバンクとか他行振込の手数料無くして欲しいですよね。。。

という事で家賃収入が入り始めるまでの期間はこのような費用負担にじっと耐えながらその日の為に準備を進めていくしか無いですね~